ความเชื่อมั่นผู้บริโภคปรับดีขึ้นแตะระดับสูงสุดในรอบเกือบ 4 ปี แต่เศรษฐกิจไตรมาสสุดท้ายของปีก่อนเติบโตต่ำ ฉุด GDP ทั้งปี 2566 และปี 2567

- Details

- Category: งานวิจัยเศรษฐกิจ

- Published: Wednesday, 21 February 2024 16:36

- Written by: som

- Hits: 11057

บทวิเคราะห์ภาวะเศรษฐกิจและการเงิน (ฉบับวันที่ 20 ก.พ. 67): แม้ความเชื่อมั่นผู้บริโภคปรับดีขึ้นแตะระดับสูงสุดในรอบเกือบ 4 ปี แต่เศรษฐกิจไตรมาสสุดท้ายของปีก่อนเติบโตต่ำ ฉุด GDP ทั้งปี 2566 และปี 2567

เศรษฐกิจโลก

การกลับทิศนโยบายการเงินของสหรัฐและญี่ปุ่นมีโอกาสล่าช้ากว่าที่ตลาดคาดการณ์ ขณะที่จีนเผชิญความเสี่ยงจากการกีดกันทางการค้ามากขึ้น

สหรัฐ

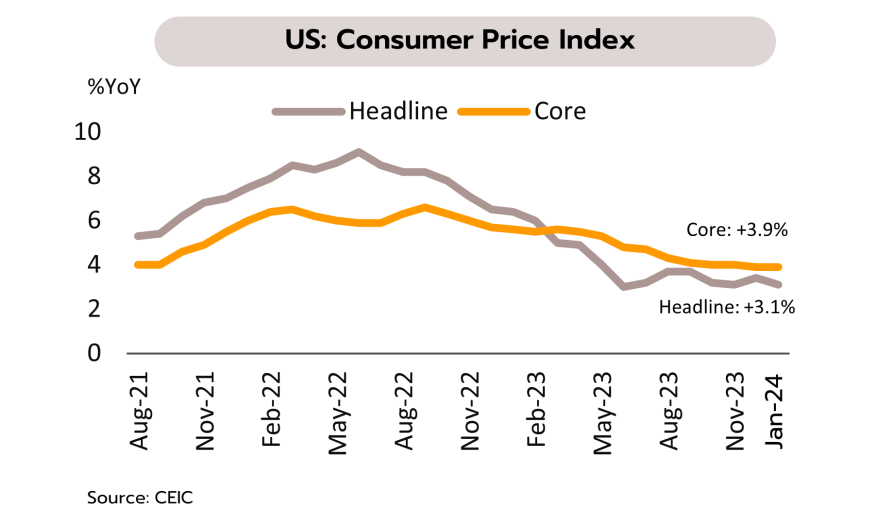

เงินเฟ้อที่ลดลงช้ากว่าคาดและภาพรวมเศรษฐกิจสหรัฐที่ยังแข็งแกร่ง อาจส่งผลให้การปรับลดดอกเบี้ยของเฟดล่าช้า ในเดือนมกราคม ดัชนีราคาผู้บริโภคทั่วไปเพิ่มขึ้นในอัตราที่ชะลอลงเล็กน้อยสู่ 3.1% YoY แต่สูงกว่าตลาดคาดที่ 2.9% ส่วนดัชนีราคาผู้บริโภคพื้นฐานเพิ่มขึ้น 3.9% YoY สูงกว่าตลาดคาดที่ 3.7% เช่นเดียวกับดัชนีราคาผู้ผลิตทั่วไปที่เพิ่มขึ้นสูงกว่าคาด แม้ว่ายอดค้าปลีกจะชะลอตัวลงแรง 0.65% YoY และ -0.8% MoM ในเดือนมกราคม แต่ส่วนหนึ่งเกิดจากสภาพอากาศที่แย่ลง ซึ่งอาจเป็นปัจจัยชั่วคราว ขณะที่ดัชนีความเชื่อมั่นของผู้บริโภคสหรัฐในเดือนกุมภาพันธ์ปรับตัวขึ้นสู่ระดับ 79.6 สูงสุดนับตั้งแต่เดือนกรกฎาคม 2565 ส่งผลให้ผู้บริโภคปรับเพิ่มคาดการณ์เงินเฟ้อในช่วง 1 ปีข้างหน้าขึ้นสู่ระดับ 3.0% จากเดิมที่ 2.9%

แม้ว่าผลจากการใช้นโยบายการเงินเข้มงวดจะเริ่มส่งผ่านผลกระทบมาสู่เศรษฐกิจจริงมากขึ้น แต่ตัวเลขเงินเฟ้อส่งสัญญาณชะลอตัวช้ากว่าคาดภายใต้การเติบโตของเศรษฐกิจและตลาดแรงงานของสหรัฐที่ยังคงแข็งแกร่ง สะท้อนจาก (i) ความเชื่อมั่นผู้บริโภคทำระดับสูงสุดนับตั้งแต่เดือนกรกฎาคม 2565 (ii) ตัวเลขการจ้างงานนอกภาคเกษตรและค่าจ้างแรงงานเฉลี่ยรายชั่วโมงเพิ่มขึ้นมากที่สุดในรอบ 11 เดือน และ (iii) ดัชนี PMI ภาคบริการขยายตัวมากสุดในรอบ 4 เดือน ซึ่งสนับสนุนภาพการชะลอตัวของเศรษฐกิจแบบ soft-landing ในปี 2567 อย่างไรก็ตาม ประเด็นความขัดแย้งด้านภูมิรัฐศาสตร์และการเลือกตั้งประธานาธิบดีของสหรัฐในช่วงปลายปีจะยังคงเป็นปัจจัยที่สร้างความไม่แน่นอนต่อเศรษฐกิจสหรัฐต่อเนื่อง ทั้งนี้ วิจัยกรุงศรีประเมินว่าธนาคารกลางสหรัฐ (เฟด) จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 5.25-5.50% ก่อนเริ่มปรับลดในช่วงกลางปีนี้

ญี่ปุ่น

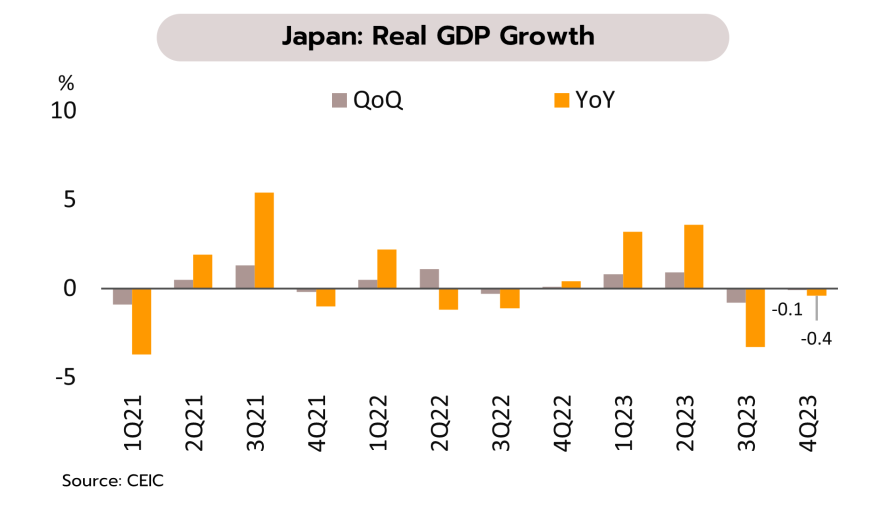

แม้เศรษฐกิจญี่ปุ่นเข้าสู่ภาวะถดถอยในไตรมาส 4/2566 แต่การปรับขึ้นค่าจ้างแรงงานคาดหนุนให้ BOJ สามารถยกเลิกนโยบายดอกเบี้ยติดลบได้ในช่วงกลางปีนี้ ในไตรมาส 4/2566 อัตราการขยายตัวทางเศรษฐกิจ (GDP) หดตัว -0.4% YoY และ -0.1% QoQ จากไตรมาสก่อนหน้าที่ -3.3% และ -0.8% ตามลำดับ ส่งผลให้ญี่ปุ่นเข้าสู่ภาวะถดถอยเชิงเทคนิค (technical recession) จากแรงกดดันของการบริโภคภาคเอกชนที่หดตัว -0.2% QoQ และการใช้จ่ายของภาคธุรกิจที่หดตัวลง -0.1%

อัตราการขยายตัวทางเศรษฐกิจ (GDP) หดตัว 2 ไตรมาสติดต่อกัน ส่งผลให้ญี่ปุ่นเข้าสู่ภาวะถดถอยในเชิงเทคนิคจากการบริโภคภายในประเทศที่หดตัวต่อเนื่องผ่านแรงกดดันของเงินเฟ้อที่อยู่ในระดับสูงและค่าจ้างแรงงานที่โตในอัตราที่ช้ากว่า รวมถึงการใช้จ่ายของภาคธุรกิจที่ชะลอตัว แม้ภาคส่งออกและการท่องเที่ยวในไตรมาส 4/2566 จะฟื้นตัวดีก็ตาม ทั้งนี้ ในระยะต่อไปจากแนวโน้มค่าจ้างแรงงานที่มีโอกาสปรับขึ้นอย่างน้อย 3% หลังการเจรจาแรงงาน (Shunto) ช่วงฤดูใบไม้ผลิคาดว่าจะช่วยเพิ่มความเชื่อมั่นและหนุนให้เกิดการฟื้นตัวของกำลังซื้อภายในประเทศและหนุนให้อัตราเงินเฟ้อของญี่ปุ่นอยู่สูงกว่าระดับเป้าหมายที่ 2% ในระยะกลาง ซึ่งจะเปิดทางให้ธนาคารกลางญี่ปุ่น (BOJ) สามารถพิจารณายกเลิกการใช้นโยบายการเงินแบบผ่อนคลายพิเศษ (Ultra-loose policy) หรือยุตินโยบายอัตราดอกเบี้ยติดลบได้ในช่วงกลางปีนี้

จีน

การส่งเสริม 3 อุตสาหกรรมใหม่ของจีนเพิ่มแรงกดดันต่อประเทศคู่แข่ง และอาจทำให้ความขัดแย้งทางการค้าทวีความรุนแรงขึ้น จีนยังคงสนับสนุนการพัฒนา 3 อุตสาหกรรมใหม่อย่างต่อเนื่องเพื่อเป็นเครื่องจักรขับเคลื่อนเศรษฐกิจในทศวรรษข้างหน้า โดยเฉพาะ ยานยนต์ไฟฟ้า แผงโซลาร์เซลล์ และแบตเตอรี่ลิเธียม ซึ่งมีมูลค่าการส่งออกรวมกัน 147.3 พันล้านดอลลาร์ หรือขยายตัวราว 30% ในปี 2566 อย่างไรก็ตาม หลายประเทศโดยเฉพาะสหภาพยุโรป เริ่มแสดงท่าทีกังวลถึงผลกระทบต่ออุตสาหกรรมภายในประเทศจากการนำเข้าสินค้าราคาถูกจากจีน โดยในปี 2556 ประเทศในยูโรโซนขาดดุลการค้ากับจีนมากถึง 235 พันล้านดอลลาร์ ส่วนในปีนี้คณะกรรมาธิการยุโรปคาดว่าจะมีข้อสรุปต่อการอุดหนุนอุตสาหกรรมยานยนต์ไฟฟ้าและแผงโซลาร์เซลล์ของจีน ซึ่งอาจนำไปสู่การตั้งภาษีขาเข้าเพื่อลงโทษ (Punitive Tariff) ในอัตราที่สูง

ในขณะที่ฝั่งสหรัฐยังคงพยายามสร้างแรงกดดันต่ออุตสาหกรรมเทคโนโลยีขั้นสูงของจีนอย่างต่อเนื่อง ล่าสุดเดือนตุลาคมที่ผ่านมา กระทรวงพาณิชย์ของสหรัฐขยายมาตรการควบคุมการส่งออกเทคโนโลยี โดยเพิ่มประเภทเครื่องจักรผลิตเซมิคอนดัคเตอร์ที่อยู่ในการควบคุม รวมถึงปรับปรุงเกณฑ์ด้านประสิทธิภาพที่ใช้พิจารณาควบคุมการส่งออกเครื่องจักร นอกจากนี้ การกีดกันทางการค้ากับจีนยังคงเป็นประเด็นสำคัญในช่วงการเลือกตั้งของสหรัฐซึ่งจะมีขึ้นในปลายปีนี้ โดยเฉพาะนโยบายตั้งกำแพงภาษีสินค้านำเข้าจากจีนสูงถึง 60% ของนายโดนัลด์ ทรัมป์ ซึ่งคาดว่าจะทำให้สัดส่วนการนำเข้าสินค้าจากจีนลดลงอย่างมากจาก 14% ในปี 2566 จนเกือบเข้าใกล้ศูนย์ภายในปี 2573 โดยอุตสาหกรรมที่มีแนวโน้มจะได้รับผลกระทบค่อนข้างมากคือ เครื่องนุ่งห่ม และอุปกรณ์อิเล็กทรอนิกส์

การส่งเสริมอุตสาหกรรมใหม่มีแนวโน้มช่วยหนุนการเติบโตทางเศรษฐกิจของจีนได้บ้างในช่วงที่ภาคอสังหาริมทรัพย์ยังไม่ส่งสัญญาณฟื้นตัวชัดเจน อย่างไรก็ตาม ความเสี่ยงจากความขัดแย้งทางการค้ามีแนวโน้มทวีความรุนแรงขึ้น โดยในระยะสั้นหากสหภาพยุโรปตั้งภาษีสำหรับสินค้านำเข้าจากจีนสูงขึ้น จีนมีแนวโน้มที่จะใช้มาตรการตอบโต้กลับในลักษณะเดียวกัน ส่วนในระยะยาวการลดการพึ่งพาจีนของชาติตะวันตกและสหรัฐในอุตสาหกรรมสำคัญ (de-risking) มีแนวโน้มเพิ่มขึ้น โดยเฉพาะห่วงโซ่อุปทานการผลิตชิปเซ็ตและแบตเตอรี่ในช่วงต้นน้ำ ซึ่งจีนได้เปรียบทั้งในด้านการครอบครองแหล่งแร่สำคัญและต้นทุนการทำเหมืองและแปรรูปแร่ โดยในท้ายที่สุดการกีดกันทางการค้าอาจเพิ่มแรงกดดันต่อต้นทุนการผลิต ประสิทธิภาพการผลิต และผลผลิตโดยรวม ซึ่งอาจบั่นทอนเศรษฐกิจและการค้าโลกในระยะต่อไป

เศรษฐกิจไทย

แม้ความเชื่อมั่นผู้บริโภคปรับดีขึ้นแตะระดับสูงสุดในรอบเกือบ 4 ปี แต่เศรษฐกิจไตรมาสสุดท้ายของปีก่อนเติบโตต่ำ ฉุด GDP ทั้งปี 2566 และปี 2567

ความเชื่อมั่นผู้บริโภคฟื้นตัวต่อเนื่องบวกกับมาตรภาครัฐ คาดว่าจะช่วยหนุนการเติบโตของการใช้จ่ายในช่วงต้นปี ดัชนีความเชื่อมั่นผู้บริโภคในเดือนมกราคมปรับเพิ่มขึ้นต่อเนื่องเป็นเดือนที่ 6 สู่ระดับสูงสุดในรอบ 47 เดือน ที่ 62.9 จาก 62.0 ในเดือนธันวาคม ปัจจัยบวกจากมาตรการกระตุ้นเศรษฐกิจ อาทิ การสนับสนุนการใช้จ่ายผ่านโครงการ Easy-e-receipt การช่วยเหลือภาระค่าครองชีพด้านราคาพลังงาน และการกระตุ้นภาคท่องเที่ยวจากโครงการ Visa free แก่นักท่องเที่ยวหลายประเทศ อย่างไรก็ตาม ผู้บริโภคยังคงมีความกังวลต่อภาวะเศรษฐกิจในประเทศที่เติบโตต่ำและฟื้นตัวช้า ภาวะภัยแล้งที่อาจส่งผลต่อรายได้และผลผลิตในภาคเกษตรรวมถึงสถานการณ์ความขัดแย้งทางด้านภูมิรัฐศาสตร์ของโลกที่ยังคงยืดเย้ือที่อาจส่งผลให้ราคาน้ำมันโลกยังทรงตัวสูงและกระทบต่อต้นทุนการผลิตสินค้าและกำลังซื้อในประเทศ

ในช่วงไตรมาสแรกของปีนี้คาดว่าการบริโภคภาคเอกชนจะยังเติบโตต่อเนื่อง ปัจจัยหนุนจาก (i) ความเชื่อมั่นที่ยังมีแนวโน้มปรับดีขึ้น สะท้อนจากดัชนีความเชื่อมั่นฯคาดการณ์ใน 6 เดือนข้างหน้ายังทยอยเพิ่มขึ้นสู่ระดับ 70.9 ซึ่งสูงสุดนับตั้งแต่เดือนมีนาคม 2563 (ii) ภาคท่องเที่ยวที่ฟื้นตัวต่อเนื่องซึ่งช่วยหนุนการจ้างงานและเพิ่มรายได้แก่แรงงานในภาคบริการ โดยนับตั้งแต่ต้นปีถึงวันที่ 11 กุมภาพันธ์ มีจำนวนนักท่องเที่ยวต่างชาติรวม 4.4 ล้านคน สร้างรายได้เข้าประเทศ 2.15 แสนล้านบาท และ (iii) มาตรการภาครัฐทั้งมาตรการบรรเทาค่าครองชีพ การพักหนี้เกษตรกร และการแก้ไขปัญหาหนี้ทั้งระบบ สำหรับนโยบายโครงการเติมเงิน 10,000 บาท ผ่านดิจิทัลวอลเล็ต ล่าสุดการประชุมของคณะกรรมการนโยบายฯ เห็นชอบให้ตั้งคณะอนุกรรมการขึ้นมาเพื่อศึกษาข้อเสนอแนะและความคิดเห็นเกี่ยวกับการดำเนินโครงการ โดยกำหนดกรอบเวลาพิจารณา 30 วัน

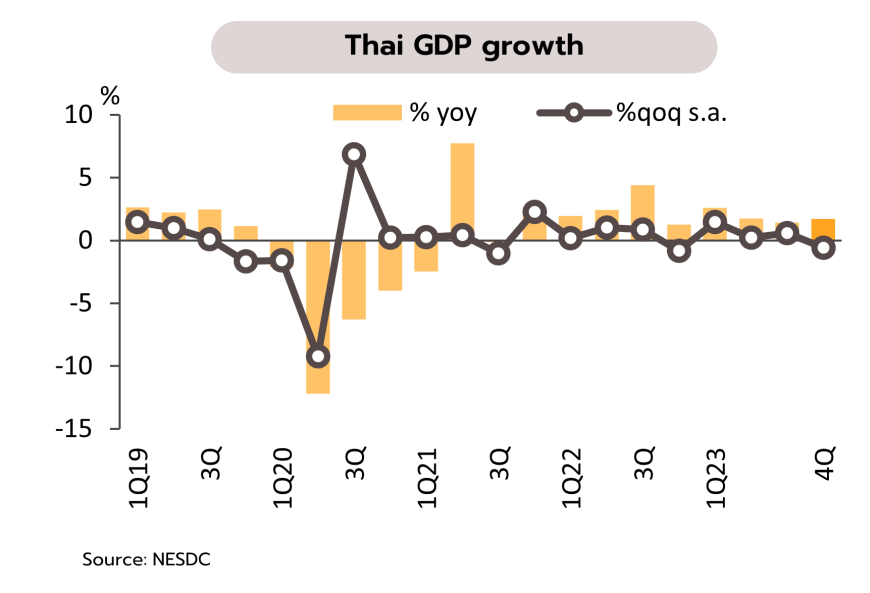

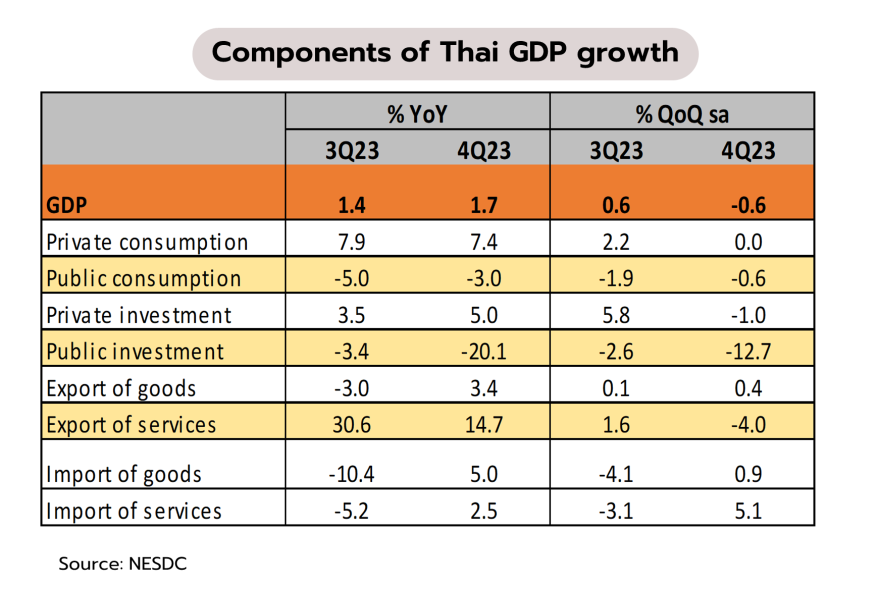

GDP ไตรมาส 4 ปี 2566 เติบโตต่ำเพียง 1.7% YoY วิจัยกรุงศรีเตรียมปรับลดประมาณการเศรษฐกิจ คาดปี 2567 โตต่ำกว่า 3% สภาพัฒน์ฯ รายงานเศรษฐกิจไทยในไตรมาสสุดท้ายของปีก่อนขยายตัว 1.7% ต่ำกว่าที่นักวิเคราะห์คาดการณ์ไว้ที่ 2.6% และเมื่อเทียบกับไตรมาสก่อนหดตัวเป็นครั้งแรกในรอบ 1 ปี ที่ -0.6% QoQ sa ผลกระทบจาก (i) การใช้จ่ายภาครัฐที่หดตัว จากความล่าช้าของการจัดทำงบประมาณรายจ่ายประจำปีงบประมาณ 2567 (ii) รายรับจากท่องเที่ยวที่ชะลอตัวตามการลดลงของค่าใช้จ่ายต่อหัวแม้จำนวนนักท่องเที่ยวต่างชาติเพิ่มขึ้นก็ตาม และ (iii) การลงทุนภาคเอกชนหดตัวเมื่อเทียบกับไตรมาสก่อนหน้า ขณะที่การบริโภคภาคเอกชนไม่มีการเติบโตเมื่อเทียบกับไตรมาสก่อน สำหรับทั้งปี 2566 เศรษฐกิจไทยขยายตัวเพียง 1.9% ชะลอลงจากที่ขยายตัว 2.5% ในปี 2565 ส่วนในปี 2567 สภาพัฒน์ฯ ปรับลดคาดการณ์อัตราการขยายตัวของเศรษฐกิจเป็น 2.2-3.2% (ค่ากลางที่ 2.7%) จากเดิมคาด 2.7-3.7% (ค่ากลางที่ 3.2%)

วิจัยกรุงศรีคาดว่าการเติบโตทางเศรษฐกิจปีนี้อาจปรับดีขึ้นจากปีก่อน เนื่องจาก (i) การขยายตัวต่อเนื่องของภาคท่องเที่ยว (ii) แนวโน้มการเร่งขึ้นของการใช้จ่ายภาครัฐตั้งแต่ไตรมาส 2/2567 หลังจากพ.ร.บ.งบประมาณรายจ่ายประจำปีมีผลบังคับใช้ และ (iii) การบริโภคภาคเอกชนที่ขยายตัวตามการจ้างงานและปัจจัยสนับสนุนจากมาตรการภาครัฐที่คาดว่าจะมีเพิ่มเติมในช่วงครึ่งปีหลัง อย่างไรก็ตาม วิจัยกรุงศรีเตรียมปรับลดประมาณการเศรษฐกิจปีนี้ลงสู่ระดับต่ำกว่า 3.0% จากที่เคยคาดว่าจะขยายตัวที่ 3.4% เนื่องจากตัวเลข GDP ในไตรมาสสุดท้ายของปีก่อนอ่อนแอกว่าที่คาดไว้มาก กอปรกับปัจจัยลบจากปัญหาเชิงโครงสร้างที่ฉุดรั้งการผลิตภาคอุตสาหกรรมและการส่งออกให้เติบโตช้ากว่าประเทศอื่นๆ ในภูมิภาค นอกจากนี้ หากปัญหาเชิงโครงสร้างบั่นทอนการฟื้นตัวตามวัฎจักรเศรษฐกิจจนลดทอนแรงส่งด้านอุปสงค์อาจเพิ่มความเป็นไปได้ในการปรับลดอัตราดอกเบี้ยนโยบายในปีนี้

ข้อมูลเพิ่มเติม

วิจัยกรุงศรี: https://www.krungsri.com/th/research/home

อีเมล:

2708