- Details

- Category: กรมสรรพากร

- Published: Tuesday, 16 May 2023 16:36

- Hits: 1682

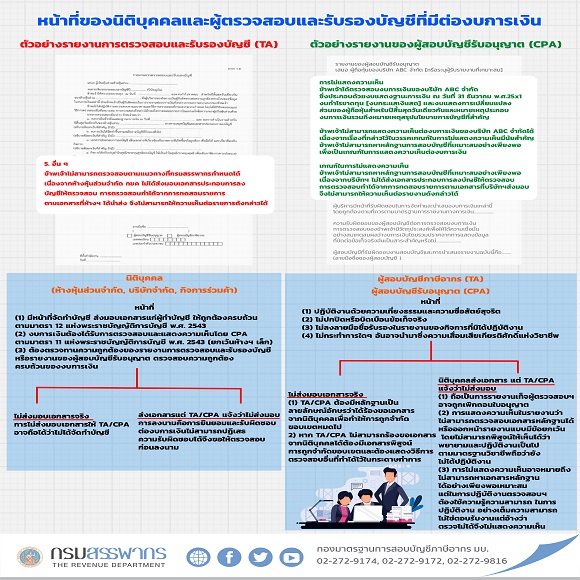

หน้าที่ของผู้ประกอบการนิติบุคคลและผู้ตรวจสอบและรับรองบัญชีในการจัดทำและตรวจสอบงบการเงิน

ด้วยในช่วงเดือนพฤษภาคม 2566 เป็นช่วงเวลาของการยื่นแบบ ภ.ง.ด.50 และงบการเงินของนิติบุคคลที่มีรอบระยะเวลาบัญชีสิ้นสุดในวันที่ 31 ธันวาคม 2565 ซึ่งตามประมวลรัษฎากรบัญญัติให้นิติบุคคล (ห้างหุ้นส่วนจดทะเบียน บริษัทจำกัด กิจการร่วมค้า) ต้องมีผู้ตรวจสอบและรับรองบัญชี (ได้แก่ ผู้สอบบัญชีภาษีอากร และผู้สอบบัญชีรับอนุญาต) ตรวจสอบและรับรองงบการเงิน แต่จากการตรวจสอบพบว่าในรายงานการตรวจสอบและรับรองบัญชีของผู้สอบบัญชีภาษีอากร หรือรายงานการสอบบัญชีของผู้สอบบัญชีรับอนุญาต

ไม่แสดงความเห็นหรือแสดงความเห็นแบบมีเงื่อนไขว่า "ไม่สามารถตรวจสอบตามแนวทางที่กำหนดได้ เนื่องจากนิติบุคคลไม่ได้ส่งเอกสารประกอบการลงบัญชีให้ตรวจสอบ จึงไม่สามารถให้ความเห็นต่อรายการดังกล่าวได้" กรมสรรพากรจึงขอประชาสัมพันธ์ให้ผู้ประกอบการนิติบุคคล และผู้ตรวจสอบและรับรองบัญชี ทราบและปฏิบัติ ดังนี้

1. นิติบุคคลมีหน้าที่จัดทำบัญชี และส่งมอบเอกสารที่ใช้ประกอบการลงบัญชีให้แก่ผู้ทำบัญชีให้ถูกต้องครบถ้วน หากไม่ปฏิบัติตามมีความผิดตามพระราชบัญญัติการบัญชี พ.ศ. 2543 และมีหน้าที่ตรวจทานความถูกต้องของรายงานการตรวจสอบและรับรองบัญชีหรือรายงานของผู้สอบบัญชีรับอนุญาต รวมทั้งตรวจสอบความถูกต้องครบถ้วน ของงบการเงิน แบบ ภ.ง.ด.50 และแบบแจ้งที่เกี่ยวข้องก่อนลงนาม เมื่อลงนามในเอกสารดังกล่าวแล้วถือเป็นการยินยอมและรับผิดชอบต่องบการเงิน ไม่สามารถปฏิเสธความรับผิดชอบได้

2. สำหรับผู้ตรวจสอบและรับรองบัญชีหากไม่ได้รับเอกสารที่ใช้ประกอบการลงบัญชีจะต้องมีหนังสือร้องขอเอกสารจากนิติบุคคล หากไม่สามารถร้องขอได้จะต้องมีเอกสารพิสูจน์การถูกจำกัดขอบเขตและจะต้องแสดงวิธีการตรวจสอบอื่นที่ทำได้ไว้ในกระดาษทำการ

อนึ่ง กรณีที่ได้รับเอกสารจากนิติบุคคล แต่รายงานว่านิติบุคคลไม่ได้ส่งมอบเอกสารถือเป็นการรายงานเท็จ ผู้ตรวจสอบและรับรองบัญชีอาจถูกเพิกถอนใบอนุญาต

หากมีข้อสงสัยสามารถสอบถามข้อมูลเพิ่มเติมได้ที่กองมาตรฐานการสอบบัญชีภาษีอากร โทร. 02-272-9172, 02-272-9174 และ 02-272-9816 หรือสำนักงานสรรพากรทุกแห่งทั่วประเทศ