- Details

- Category: ธปท.

- Published: Thursday, 07 January 2021 17:13

- Hits: 30026

เรื่อง รายงานนโยบายการเงิน ฉบับเดือนธันวาคม 2563

ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยรายงานนโยบายการเงิน ฉบับเดือนธันวาคม 2563 ซึ่งมีวัตถุประสงค์เพื่อเสริมสร้างความเข้าใจของสาธารณชนเกี่ยวกับแนวทางการดำเนินนโยบายการเงินและการประเมินภาวะเศรษฐกิจของคณะกรรมการนโยบายการเงิน (กนง.) สาระสำคัญสรุปได้ดังนี้

การดำเนินนโยบายการเงินในช่วงไตรมาสที่ 4 ปี 2563

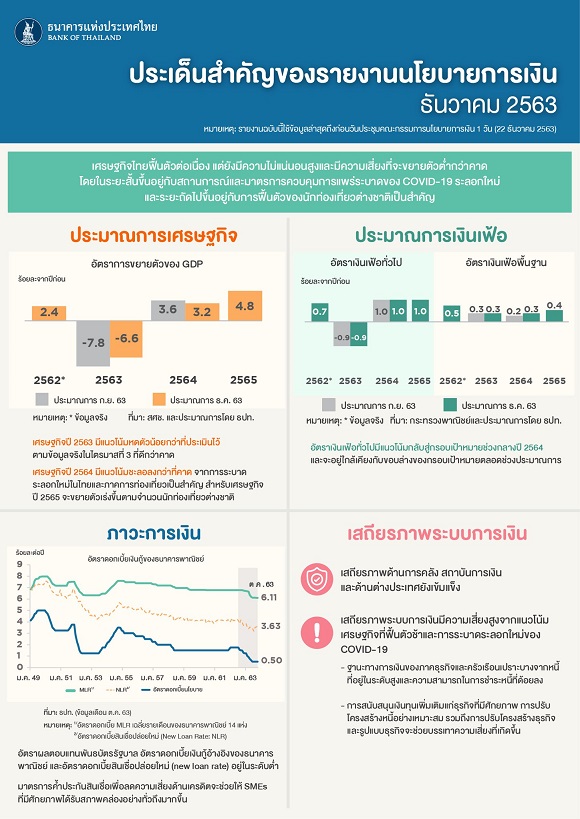

ในการประชุมวันที่ 18 พฤศจิกายน และ 23 ธันวาคม 25631/ คณะกรรมการฯ มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 0.50 ต่อปี โดยคณะกรรมการฯ ประเมินว่าเศรษฐกิจไทยในปี 2563 หดตัวน้อยกว่าที่เคยประเมินไว้ สำหรับในปี 2564 และ 2565 คาดว่าเศรษฐกิจจะฟื้นตัวต่อเนื่อง แต่ประมาณการอัตราการขยายตัวทางเศรษฐกิจมีความเสี่ยงที่จะต่ำกว่าที่ประเมินไว้จากหลายปัจจัย โดยเฉพาะความไม่แน่นอนของสถานการณ์ COVID-19 ในระยะสั้น รวมถึงการเข้าถึงและการกระจายวัคซีนป้องกัน COVID-19 ในไทยที่อาจเป็นไปอย่างจำกัด ซึ่งจะกระทบต่อการเปิดรับนักท่องเที่ยวต่างชาติในระยะถัดไป

นอกจากนี้ การฟื้นตัวยังมีแนวโน้มแตกต่างกันมากในแต่ละภาคเศรษฐกิจและกลุ่มพื้นที่ (uneven recovery) ซึ่งจะส่งผลต่อความยั่งยืนของการเติบโตทางเศรษฐกิจในระยะต่อไป คณะกรรมการฯ เห็นว่าเศรษฐกิจยังต้องการแรงสนับสนุนจากอัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำอย่างต่อเนื่อง และเห็นควรให้รักษาขีดความสามารถในการดำเนินนโยบายการเงิน (policy space) ที่มีอยู่อย่างจำกัดเพื่อใช้ในจังหวะที่เหมาะสมและให้เกิดประสิทธิผลสูงสุด ทั้งนี้ ภายใต้กรอบการดำเนินนโยบายการเงินที่มีเป้าหมายเพื่อรักษาเสถียรภาพราคา ควบคู่กับดูแลเศรษฐกิจให้เติบโตอย่างยั่งยืนและเต็มศักยภาพ และรักษาเสถียรภาพระบบการเงิน คณะกรรมการฯ ยังคงให้น้ำหนักกับการสนับสนุนการฟื้นตัวของเศรษฐกิจเป็นสำคัญ โดยพร้อมใช้เครื่องมือเชิงนโยบายการเงินที่เหมาะสมเพิ่มเติมหากจำเป็น

คณะกรรมการฯ เห็นว่าการฟื้นตัวของเศรษฐกิจไทยยังมีความไม่แน่นอนสูง ความต่อเนื่องของมาตรการภาครัฐและการประสานนโยบายระหว่างหน่วยงานจึงมีความสำคัญต่อการฟื้นตัวของเศรษฐกิจ โดยการฟื้นตัวที่แตกต่างกันส่งผลให้ธุรกิจบางกลุ่มมีข้อจำกัดในการเข้าถึงสินเชื่อ สถาบันการเงินจึงควรเร่งปรับโครงสร้างหนี้และเร่งรัดการให้สินเชื่อผ่านโครงการต่าง ๆ อาทิ การใช้กลไกการค้ำประกันสินเชื่อ

ทั้งนี้ คณะกรรมการฯ เห็นว่ามาตรการการคลังมีบทบาทสำคัญในการช่วยพยุงเศรษฐกิจอย่างต่อเนื่องในช่วงที่การฟื้นตัวของเศรษฐกิจยังมีความไม่แน่นอนสูง นอกจากนี้ คณะกรรมการฯ ประเมินว่า COVID-19 จะส่งผลกระทบต่อศักยภาพการขยายตัวทางเศรษฐกิจในระยะยาวหลังการระบาดสิ้นสุดลง (scarring effect) การปฏิรูปเชิงโครงสร้างจึงเป็นสิ่งจำเป็นที่ต้องเร่งดำเนินการควบคู่กับมาตรการกระตุ้นอุปสงค์เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจในระยะสั้น

การประเมินแนวโน้มเศรษฐกิจการเงินเพื่อประกอบการดำเนินนโยบายการเงิน

- เศรษฐกิจโลก

เศรษฐกิจโลกมีแนวโน้มหดตัวน้อยลงในปี 2563 จากกิจกรรมทางเศรษฐกิจทั่วโลกที่เริ่มฟื้นตัวในไตรมาสที่ 3 หลังการผ่อนปรนมาตรการควบคุมการระบาด มองไปข้างหน้า เศรษฐกิจประเทศคู่ค้ามีแนวโน้มฟื้นตัวหลังการระบาดคลี่คลาย โดยวัคซีนป้องกัน COVID-19 ที่มีประสิทธิผลและมีแนวโน้มกระจายได้อย่างต่อเนื่อง ประกอบกับนโยบายการคลังที่ออกมาต่อเนื่องและนโยบายการเงินที่ยังคงผ่อนคลาย จะช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจในระยะต่อไป คณะกรรมการฯ ประเมินว่าเศรษฐกิจประเทศคู่ค้าจะหดตัวร้อยละ 3.8 ในปี 2563 และกลับมาขยายตัวได้ที่ร้อยละ 4.8 และ 3.1 ในปี 2564 และปี 2565 ตามลำดับ ทั้งนี้ เศรษฐกิจประเทศคู่ค้ายังมีความเสี่ยงโน้มไปด้านต่ำแต่น้อยกว่าประมาณการครั้งก่อน เนื่องจากประสิทธิผลและการกระจายวัคซีนป้องกัน COVID-19 อย่างทั่วถึงมีแนวโน้มสูงกว่าคาด รวมถึงมุมมองเชิงบวกต่อนโยบายการค้าระหว่างประเทศของประธานาธิบดีคนใหม่ของสหรัฐฯ ที่เอื้อต่อบรรยากาศการค้าโลก

ภาครัฐทั่วโลกยังคงออกมาตรการการคลังอย่างต่อเนื่อง และบางประเทศเริ่มออกมาตรการฟื้นฟูเศรษฐกิจ เพื่อบรรเทาผลกระทบทางเศรษฐกิจจากการระบาดของ COVID-19 ทั้งระยะสั้นและระยะยาว สำหรับธนาคารกลางกลุ่มประเทศอุตสาหกรรมหลักยังคงการดำเนินนโยบายการเงินแบบผ่อนคลายต่อเนื่องทั้งด้านปริมาณและอัตราดอกเบี้ยนโยบาย โดยธนาคารกลางยุโรปประกาศขยายมาตรการการเข้าซื้อสินทรัพย์เพิ่มเติม ขณะที่ธนาคารกลางในภูมิภาคบางแห่งปรับลดอัตราดอกเบี้ยนโยบายเพิ่ม อาทิ ธนาคารกลางฟิลิปปินส์ และธนาคารกลางอินโดนีเซียเพิ่มเติม

- ภาวะการเงินและเสถียรภาพระบบการเงินไทย

ภาวะการเงินไทยโดยรวมยังผ่อนคลาย อัตราดอกเบี้ยระยะสั้นในตลาดการเงินยังอยู่ในระดับต่ำใกล้เคียงกับอัตราดอกเบี้ยนโยบาย อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวปรับลดลงเล็กน้อยจากความต้องการถือครองพันธบัตรระยะยาวของนักลงทุนที่เพิ่มขึ้น ด้านอัตราดอกเบี้ยเงินกู้อ้างอิงของธนาคารพาณิชย์ทรงตัวอยู่ในระดับต่ำ ขณะที่อัตราดอกเบี้ยสินเชื่อปล่อยใหม่ (new loan rate: NLR) ของภาคธุรกิจบางกลุ่มเริ่มปรับสูงขึ้น ส่วนหนึ่งจากการปล่อยสินเชื่อใหม่ตามมาตรการสินเชื่อดอกเบี้ยดอกเบี้ยต่ำ (soft loans) ของภาครัฐที่ชะลอลง ด้านอัตราแลกเปลี่ยน เงินบาทต่อดอลลาร์ สรอ. และดัชนีค่าเงินบาทปรับแข็งค่าขึ้นในไตรมาสที่ 4 หลังผลการเลือกตั้งประธานาธิบดีสหรัฐฯ มีความชัดเจน

รวมถึงข่าวประสิทธิผลและการกระจายวัคซีนป้องกัน COVID-19 ทั้งนี้ คณะกรรมการฯ กังวลต่อสถานการณ์เงินบาทที่มีแนวโน้มแข็งค่าขึ้นเร็วจากภาวะยอมรับความเสี่ยงได้มากขึ้นของนักลงทุน (risk-on sentiment) และแนวโน้มการอ่อนค่าของเงินดอลลาร์ สรอ. จึงเห็นควรให้ติดตามอย่างใกล้ชิดและพิจารณาความจำเป็นของการดำเนินมาตรการที่เหมาะสมเพิ่มเติม รวมถึงผลักดันการสร้างระบบนิเวศใหม่ของอัตราแลกเปลี่ยน (new FX ecosystem) อย่างต่อเนื่อง

เสถียรภาพระบบการเงินไทยยังมีความเสี่ยงสูงตามภาวะเศรษฐกิจที่ฟื้นตัวช้าและการระบาดระลอกใหม่ของ COVID-19 ส่งผลให้ฐานะทางการเงินของทั้งภาคครัวเรือนและภาคธุรกิจเปราะบางจากหนี้ที่อยู่ในระดับสูงและความสามารถในการชำระหนี้ที่ด้อยลง ในระยะต่อไป การฟื้นตัวของเศรษฐกิจไทยยังมีความไม่แน่นอนและการฟื้นตัวระหว่างภาคธุรกิจยังแตกต่างกัน บางภาคธุรกิจอาจไม่สามารถฟื้นตัวกลับมาที่ระดับก่อน COVID-19 ได้ ดังนั้นการสนับสนุนเงินทุนเพิ่มเติมแก่ธุรกิจที่มีศักยภาพ การปรับโครงสร้างหนี้อย่างเหมาะสม รวมถึงการปรับโครงสร้างธุรกิจและรูปแบบธุรกิจจะช่วยบรรเทาความเสี่ยงที่เกิดขึ้น

- แนวโน้มเศรษฐกิจและเงินเฟ้อของไทย

ข้อสมมติสำหรับประมาณการ2/ ได้แก่ (1) รัฐบาลสามารถควบคุมการระบาดของ COVID-19 ระลอกใหม่ในประเทศได้ภายในระยะเวลาอันสั้น โดยมีมาตรการที่เข้มงวดในจังหวัดสมุทรสาคร ขณะที่การระบาดในพื้นที่อื่นอยู่ในระดับที่ควบคุมได้จากการควบคุมกิจกรรมทางเศรษฐกิจบางส่วนแต่ไม่มีมาตรการที่เข้มงวดในวงกว้าง ทำให้ภาคบริการได้รับผลกระทบเพียงบางส่วน ขณะที่ภาคอุตสาหกรรมไม่ได้รับผลกระทบอย่างมีนัย (2) วัคซีนป้องกัน COVID-19 จะมีใช้อย่างทั่วถึงในต่างประเทศตั้งแต่ช่วงกลางปี 2564

และเริ่มกระจายวัคซีนให้คนไทยได้ในช่วงครึ่งหลังของปี 2564 ทำให้ไทยสามารถเปิดรับนักท่องเที่ยวต่างชาติโดยไม่ต้องกักตัว แต่ต้องมีใบรับรองการฉีดวัคซีนและการตรวจเชื้อ COVID-19 และคาดว่าตั้งแต่ครึ่งหลังของปี 2565 ไทยจะเปิดเที่ยวบินเชิงพาณิชย์ที่อนุญาตให้นักท่องเที่ยวต่างชาติสามารถเดินทางเข้าประเทศไทยได้โดยไม่ต้องมีเงื่อนไขการกักตัวและการฉีดวัคซีน และ (3) รัฐบาลสามารถเร่งเบิกจ่ายงบประมาณในแผนฟื้นฟูเศรษฐกิจและสังคมได้อย่างมีประสิทธิภาพ

เศรษฐกิจไทยปี 2563 มีแนวโน้มหดตัวร้อยละ 6.6 น้อยกว่าที่เคยประเมินไว้ เนื่องจากเศรษฐกิจในไตรมาสที่ 3 ฟื้นตัวได้เร็วกว่าคาดในเกือบทุกองค์ประกอบ โดยเฉพาะการส่งออกสินค้าที่ทยอยปรับดีขึ้นตามเศรษฐกิจคู่ค้า รวมถึงการบริโภคภาคเอกชนที่ปรับดีขึ้นหลังการผ่อนปรนมาตรการควบคุมการระบาดในประเทศ และการออกมาตรการภาครัฐซึ่งช่วยพยุงกำลังซื้อครัวเรือน อย่างไรก็ดี ภาคการท่องเที่ยวและการลงทุนภาคเอกชนยังคงหดตัวสูง สำหรับเศรษฐกิจไทยปี 2564 มีแนวโน้มขยายตัวร้อยละ 3.2 โดยการส่งออกสินค้ามีแนวโน้มฟื้นตัวดีขึ้น สอดคล้องกับการขยายตัวของเศรษฐกิจประเทศคู่ค้า ขณะที่การส่งออกบริการมีแนวโน้มหดตัวสูงและฟื้นตัวช้ากว่าที่ประเมินไว้ เนื่องจากสถานการณ์ COVID-19 ในต่างประเทศมีแนวโน้มยืดเยื้อและรุนแรง ทำให้ไทยเปิดรับนักท่องเที่ยวต่างชาติได้จำกัด

สำหรับ อุปสงค์ในประเทศ การระบาดระลอกใหม่ยังเป็นปัจจัยที่กดดันการบริโภคภาคเอกชน ด้านการใช้จ่ายภาครัฐยังเป็นแรงขับเคลื่อนสำคัญ แต่แรงส่งจะชะลอลงบ้าง เนื่องจากมีการปรับลดกรอบงบประมาณปี 2564 และงบเหลื่อมปี หลังจากเร่งเบิกจ่ายไปแล้วในปี 2563 ประกอบกับการเลื่อนแผนการลงทุนและปรับลดกรอบงบลงทุนของรัฐวิสาหกิจ สำหรับเศรษฐกิจไทยปี 2565 มีแนวโน้มขยายตัวเร่งขึ้นที่ร้อยละ 4.8 ตามข้อสมมติจำนวนนักท่องเที่ยวต่างชาติที่ฟื้นตัวหลังมีการกระจายวัคซีนป้องกัน COVID-19 อย่างทั่วถึงทั้งในไทยและต่างประเทศ โดยเศรษฐกิจไทยจะฟื้นตัวกลับสู่ระดับก่อนเกิดการระบาดของ COVID-19 ได้ในช่วงครึ่งหลังของปี 2565

มูลค่าการส่งออกสินค้าคาดว่าจะหดตัวร้อยละ 7.4 ในปี 2563 โดยการส่งออกไปจีนและยุโรปยังฟื้นตัวได้ช้า ขณะที่การส่งออกไปสหรัฐฯ และออสเตรเลียขยายตัวและอยู่ในระดับสูงกว่าช่วงก่อนการระบาดของ COVID-19 แล้ว สำหรับปี 2564 และปี 2565 การส่งออกมีแนวโน้มขยายตัวที่ร้อยละ 5.7 และ 5.0 ตามลำดับ อย่างไรก็ดี การฟื้นตัวของการส่งออกสินค้าไทยจะช้ากว่าการฟื้นตัวของเศรษฐกิจประเทศคู่ค้า เนื่องจากโครงสร้างการส่งออกของไทยมีสินค้าอิเล็กทรอนิกส์ซึ่งได้รับผลดีจากสถานการณ์ COVID-19 ในสัดส่วนที่น้อยเมื่อเทียบกับประเทศอื่นในภูมิภาค

ภาคการท่องเที่ยวมีแนวโน้มฟื้นตัวช้ากว่าที่ประเมินไว้ เนื่องจากสถานการณ์ COVID-19 ในต่างประเทศและไทยมีแนวโน้มยืดเยื้อ ทำให้ไทยเปิดรับนักท่องเที่ยวต่างชาติได้จำกัดและยังต้องมีมาตรการด้านสาธารณสุขที่เข้มงวด โดยประมาณการจำนวนนักท่องเที่ยวต่างชาติในปี 2563 และ 2564 อยู่ที่ 6.7 ล้านคน และ 5.5 ล้านคน ตามลำดับ อย่างไรก็ดี จำนวนนักท่องเที่ยวจะทยอยเพิ่มขึ้นตามสัดส่วนการกระจายวัคซีนในไทยและต่างประเทศ และจะเร่งขึ้นในช่วงครึ่งหลังของปี 2565 ที่ไทยสามารถเปิดรับนักท่องเที่ยวโดยไม่ต้องผ่านกระบวนการพิสูจน์การฉีดวัคซีน คณะกรรมการฯ จึงประเมินว่านักท่องเที่ยวต่างชาติในปี 2565 จะมีจำนวนเพิ่มขึ้นเป็น 23 ล้านคน

การบริโภคภาคเอกชนในปี 2563 หดตัวน้อยกว่าคาด ส่วนหนึ่งจากมาตรการกระตุ้นการใช้จ่ายและกระตุ้นการท่องเที่ยวภายในประเทศของภาครัฐ ซึ่งทำให้กิจกรรมทางเศรษฐกิจฟื้นตัวได้เร็วหลังเปิดเมือง และตลาดแรงงานที่ทยอยฟื้นตัวสอดคล้องกับจำนวนผู้ว่างงานและผู้เสมือนว่างงานที่ลดลง อย่างไรก็ตาม การระบาดของ COVID-19 ระลอกใหม่ในประเทศ มาตรการภาครัฐที่จะทยอยสิ้นสุดลง รวมถึงตลาดแรงงานที่ยังฟื้นตัวไม่เข้มแข็ง จะเป็นปัจจัยกดดันการฟื้นตัวของการบริโภคในระยะต่อไป โดยคาดว่าการบริโภคภาคเอกชนจะขยายตัวร้อยละ 2.8 และร้อยละ 3.0 ในปี 2564 และ 2565 ตามลำดับ

การลงทุนภาคเอกชนในปี 2563 ยังหดตัวสูง เนื่องจากมีกำลังการผลิตส่วนเกินสูงและการฟื้นตัวทางเศรษฐกิจของไทยและต่างประเทศยังไม่แน่นอน อย่างไรก็ดี การลงทุนในปี 2564 และปี 2565 คาดว่าจะกลับมาขยายตัวร้อยละ 4.9 และร้อยละ 5.0 ตามลำดับ ตามการฟื้นตัวของการส่งออกสินค้าและการบริโภคภาคเอกชน และการลงทุนภาคเอกชนในส่วนของโครงการร่วมลงทุนระหว่างภาครัฐและเอกชน (public-private partnership: PPP) โดยเฉพาะใน EEC ที่มีความคืบหน้าชัดเจนมากขึ้น

ประมาณการดุลบัญชีเดินสะพัดในปี 2563 เกินดุลอยู่ที่ 16.2 พันล้านดอลลาร์ สรอ. ตามการเกินดุลการค้าในไตรมาสที่ 3 ซึ่งสูงกว่าคาด ขณะที่ในปี 2564 คาดว่าจะเกินดุลลดลงอยู่ที่ 11.6 พันล้านดอลลาร์ สรอ. เนื่องจากรายรับภาคการท่องเที่ยวที่ลดลงเป็นสำคัญ สำหรับในปี 2565 คาดว่าจะเกินดุลสูงขึ้นที่ 29.1 พันล้านดอลลาร์ สรอ. ตามรายรับภาคการท่องเที่ยวที่ปรับดีขึ้นตามการอนุญาตให้นักท่องเที่ยวต่างชาติสามารถเดินทางเข้าประเทศไทยได้โดยไม่ต้องมีเงื่อนไขการกักตัวและการฉีดวัคซีน

เศรษฐกิจไทยในระยะข้างหน้ายังมีความไม่แน่นอนสูงและมีความเสี่ยงที่จะต่ำกว่ากรณีฐาน โดยโอกาสที่เศรษฐกิจไทยจะต่ำกว่ากรณีฐานมาจาก (1) สถานการณ์การระบาดของ COVID-19 ระลอกใหม่ในประเทศอาจรุนแรงและลุกลาม (บทความในกรอบ: เศรษฐกิจไทยภายใต้การระบาดของ COVID-19 ระลอกใหม่) จนต้องมีมาตรการควบคุมการแพร่ระบาดอย่างเข้มงวดเพิ่มเติมในวงกว้าง (2) ประสิทธิผลของวัคซีน COVID-19 อาจน้อยกว่าคาดและการกระจายวัคซีนอาจล่าช้ากว่าคาดจากข้อจำกัดด้านต่าง ๆ ซึ่งส่งผลให้การเปิดรับนักท่องเที่ยวต่างชาติล่าช้าออกไป (3) แรงกระตุ้นจากภาครัฐอาจน้อยกว่าคาด หากมีความล่าช้าในการอนุมัติโครงการภายใต้ พ.ร.ก. กู้เงินฯ (4) ฐานะทางการเงินของภาคธุรกิจอาจได้รับผลกระทบจนต้องปิดกิจการ และอาจกลับมาฟื้นตัวช้าแม้การระบาดสิ้นสุดลง (scarring effects) และ (5) อัตราการผิดนัดชำระหนี้ของภาคธุรกิจและครัวเรือนอาจเพิ่มสูงขึ้นมากภายหลังมาตรการช่วยเหลือลูกหนี้สิ้นสุดลง ซึ่งอาจส่งผลกระทบต่อเนื่องไปยังเสถียรภาพระบบการเงิน

ประมาณการอัตราเงินเฟ้อทั่วไปในปี 2563 ติดลบที่ร้อยละ 0.9 ใกล้เคียงกับที่ประเมินไว้เดิม สำหรับในปี 2564 มีแนวโน้มใกล้เคียงเดิมที่ร้อยละ 1.0 โดยข้อสมมติราคาน้ำมันที่ปรับสูงขึ้น ถูกชดเชยโดยค่าไฟฟ้าผันแปร (ค่า Ft) ที่ลดลงและผลของฐานราคาอาหารสดที่สูงในปี 2563 สำหรับประมาณการอัตราเงินเฟ้อพื้นฐานอยู่ในระดับต่ำที่ร้อยละ 0.3 ทั้งในปี 2563 และ 2564 โดยจะเพิ่มขึ้นเป็นร้อยละ 0.4 ในปี 2565 สอดคล้องกับอุปสงค์ที่มีแนวโน้มทยอยฟื้นตัว ทั้งนี้ ประเมินว่าอัตราเงินเฟ้อทั่วไปจะกลับเข้าสู่กรอบเป้าหมายในช่วงกลางปี 2564 และจะอยู่ใกล้เคียงกับขอบล่างของกรอบเป้าหมายตลอดช่วงประมาณการ

[1]/ ในการประชุมคณะกรรมการนโยบายการเงินวันที่ 23 ธันวาคม 2563 กรรมการ 1 ท่าน ลาประชุม

[2]/ประมาณการเผยแพร่ ณ วันที่ 23 ธันวาคม 2563 ได้คำนึงถึงผลกระทบของมาตรการควบคุมการระบาดในจังหวัดสมุทรสาครแล้ว แต่ยังไม่รวมผลกระทบของการระบาดระลอกใหม่ที่กระจายวงกว้างหลายจังหวัดมากขึ้น และผลกระทบจากการประกาศมาตรการที่เข้มงวดขึ้นซึ่งมีผลตั้งแต่วันที่ 4 มกราคม 2564

เศรษฐกิจไทยภายใต้การระบาดของ COVID-19 ระลอกใหม่

รายงานนโยบายการเงิน เดือนธันวาคม 2563 ฉบับนี้เผยแพร่ประมาณการเศรษฐกิจที่คณะกรรมการนโยบายการเงินเห็นชอบในการประชุมเมื่อวันที่ 23 ธันวาคม 2563 โดยจัดทำขึ้นจากข้อมูลล่าสุด ณ วันที่ 22 ธันวาคม 2563 ซึ่งสถานการณ์การระบาดของ COVID-19 ในประเทศระลอกใหม่ยังอยู่ในวงจำกัด และมีการประกาศมาตรการควบคุมการระบาดที่เข้มงวดเพียงในจังหวัดสมุทรสาคร รวมถึงพื้นที่ใกล้เคียงในจังหวัดสมุทรปราการและสมุทรสงคราม โดยประมาณการเศรษฐกิจในกรณีฐาน (baseline) ซึ่งจัดทำในช่วงเวลาดังกล่าวอยู่บนข้อสมมติ ดังนี้

(1) พื้นที่การระบาดเกิดขึ้นในวงจำกัด เฉพาะสมุทรสาครและจังหวัดใกล้เคียง

(2) ไม่มีมาตรการควบคุมการระบาดที่เข้มงวดในวงกว้าง โดยเป็นมาตรการจำกัดกิจกรรมทางเศรษฐกิจบางพื้นที่ และสามารถควบคุมการระบาดได้ภายใน 1-2 เดือน

(3) ผลกระทบต่อเศรษฐกิจเกิดขึ้นผ่านช่องทางต่าง ๆ อาทิ กิจกรรมในภาคบริการบางส่วนได้รับผลกระทบ การท่องเที่ยวได้รับผลกระทบสูงเฉพาะในพื้นที่เสี่ยง ขณะที่ภาคอุตสาหกรรมไม่ได้รับผลกระทบอย่างมีนัย สำหรับการบริโภคได้รับผลกระทบบ้าง ทั้งนี้ ผลกระทบบางส่วนถูกชดเชยโดยการเร่งใช้จ่ายภาครัฐผ่านงบประมาณด้านสาธารณสุขเพื่อรับมือการระบาด

การระบาดของ COVID-19 ในช่วงต้นเดือนมกราคม 2564 รุนแรงกว่าที่ประเมินไว้ ทำให้ความเสี่ยงด้านต่ำ (downside risks) มีโอกาสเกิดสูงขึ้น ประมาณการเศรษฐกิจในปี 2564 และ 2565 จึงมีโอกาสที่จะต่ำกว่ากรณีฐาน โดยสถานการณ์ล่าสุด ณ วันที่ 4 มกราคม 2564 มีการประกาศพื้นที่ควบคุมสูงสุด 28 จังหวัดและประกาศใช้มาตรการควบคุมการระบาดที่เข้มงวดขึ้น อีกทั้งยังไม่มีกำหนดระยะเวลาของมาตรการที่แน่นอน สำหรับผลกระทบต่อเศรษฐกิจจะเพิ่มขึ้นผ่านช่องทางต่างๆ อาทิ การบริโภคภาคเอกชนจะได้รับผลกระทบเพิ่มขึ้นตามมาตรการควบคุมการระบาดที่เข้มงวดมากขึ้น ภาคบริการและภาคการท่องเที่ยวได้รับผลกระทบจากความเชื่อมั่นของผู้บริโภคที่ลดลงทั่วประเทศ

สำหรับ ภาคอุตสาหกรรมได้รับผลกระทบน้อย โดยอาจมีอุปสรรคด้านการขนส่งสินค้าบ้าง อย่างไรก็ดี พัฒนาการด้านการจัดซื้อวัคซีนของไทยมีความคืบหน้ามากกว่าที่ประเมินไว้ ล่าสุดรัฐบาลได้ประกาศการจัดซื้อวัคซีนจำนวนหนึ่ง ซึ่งจะเริ่มส่งมอบตั้งแต่ปลายเดือนกุมภาพันธ์ 2564 ทำให้การกระจายวัคซีนอย่างทั่วถึงอาจทำได้เร็วกว่าคาด รวมถึงยังมีแผนการจัดหาวัคซีนให้ได้ครอบคลุมร้อยละ 50 ของประชากรภายในปี 2564

ภายใต้สถานการณ์การระบาดของ COVID-19 ในประเทศไทยระลอกใหม่ที่อาจเปลี่ยนแปลงเร็วและไม่แน่นอนสูง คณะกรรมการฯ จะติดตามสถานการณ์และประเมินแนวโน้มเศรษฐกิจอย่างใกล้ชิด ทั้งข้อมูลสาธารณสุข ข้อมูลเครื่องชี้เศรษฐกิจรายเดือน รายสัปดาห์ และรายวัน รวมถึงการสอบถามความเห็นผู้ประกอบการ (Business Liaison Program: BLP) เพื่อประกอบการพิจารณาดำเนินนโยบายอย่างเหมาะสมต่อไป

ธนาคารแห่งประเทศไทย ข้อมูลเพิ่มเติม : ส่วนกลยุทธ์นโยบายการเงิน

โทร. : 0 2356 7872, 0 2283 6186 E-mail : [email protected]

กนง.มองศก.ไทยปี 65 จะกลับมาโตได้เท่าช่วงก่อนโควิด-19

กนง.เผยผลประชุมนัดสุดท้ายของปี 63 ชี้ตลาดการเงินโลกรับความเสี่ยงได้มากขึ้น ทำเงินทุนเคลื่อนย้ายผันผวน ประเมินศก.ไทยปี 63 ดีขึ้น คาดติดลบเหลือ 6.6% และคาดปี 65 จะเริ่มกลับมาขยายตัวได้เท่าก่อนโควิด-19

รายงานการประชุมคณะกรรมการนโยบายการเงิน (ฉบับย่อ) เมื่อวันที่ 23 ธ.ค.63 โดยมีนายเศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) เป็นประธาน โดยที่ประชุม ประเมินว่า ในระยะข้างหน้าตลาดการเงินโลกมีแนวโน้มอยู่ในภาวะ ยอมรับความเสี่ยงได้มากขึ้น (risk-on) โดยเฉพาะราคาน้ำมัน และสินทรัพย์เสี่ยงใน กลุ่มตลาดเกิดใหม่ (EMs) ซึ่งจะส่งผลให้เงินทุนเคลื่อนย้ายมีแนวโน้ม ผันผวนและไหลเข้าในสินทรัพย์ของกลุ่มตลาดเกิดใหม่รวมถึงไทยมากขึ้น

สำหรับเงินดอลลาร์สหรัฐ มีแนวโน้มอ่อนค่าลง จากแนวนโยบายการค้าของประธานาธิบดีสหรัฐฯ คนใหม่ที่มีท่าทีประนีประนอมกว่าเดิมและแนวโน้ม การกระจายวัคซีนป้องกัน COVID-19 ในหลายประเทศ อย่างไรก็ดี เงินบาทอ่อนค่าลงในช่วงที่ผ่านมาตาม สถานการณ์การระบาดของ COVID-19 ระลอกใหม่ในไทย ซึ่งอาจส่งผลต่อความผันผวนของค่าเงินบาท ในระยะต่อไป

ขณะที่ภาวะเศรษฐกิจไทยมีแนวโน้มฟื้นตัวอย่างต่อเนื่อง แต่ยังมีความไม่แน่นอนสูงในระยะข้างหน้า คณะกรรมการฯ ประเมินว่าเศรษฐกิจไทยในปี 63 จะหดตัว 6.6% ซึ่งติดลบน้อยกว่าที่คาดไว้เดิม โดยจะกลับมา ขยายตัวในปี 64 ที่ 3.2% และจะขยายตัวเร่งขึ้นในปี 65 ที่ 4.8% ทั้งนี้ คณะกรรมการฯ ประเมินว่ากิจกรรมทางเศรษฐกิจโดยรวมจะกลับสู่ระดับก่อนการระบาดในครึ่งหลังของปี 65

โดยปัจจัยบวก ที่สำคัญต่อการปรับประมาณการเศรษฐกิจครั้งนี้ ได้แก่ พัฒนาการเศรษฐกิจไทยในไตรมาสที่ 3 และ 2 เดือนแรกของไตรมาสที่ 4 ปี 63 ที่ดีกว่าคาด โดยเฉพาะการบริโภคภาคเอกชนและการส่งออกสินค้า เครื่องชี้ตลาดแรงงานที่ปรับดีขึ้นต่อเนื่อง จำนวนผู้ว่างงานและผู้เสมือนว่างงานมีแนวโน้มลดลง โดยจำนวนผู้เสมือนว่างงาน ณ เดือนพ.ย.ที่ผ่านมา อยู่ที่ 2.2 ล้านคน ต่ำกว่าช่วงที่สูงที่สุดในไตรมาสที่ 2 ที่ 5.4 ล้านคน ซึ่งจะช่วยสนับสนุนการบริโภคภาคเอกชนในระยะต่อไป

ขณะที่เศรษฐกิจประเทศคู่ค้า ที่ฟื้นตัวต่อเนื่อง ซึ่งจะส่งผลดีต่อแนวโน้มการส่งออกของไทย สำหรับปัจจัยลบที่สำคัญ ได้แก่ ข้อสมมติ จำนวนนักท่องเที่ยวต่างชาติที่ปรับลดลงจากการระบาดระลอกใหม่ของ COVID-19 รวมถึงความไม่แน่นอน ของประสิทธิผลและการกระจายวัคซีนป้องกัน COVID-19 ที่จะกระทบต่อความสามารถในการเปิดรับ นักท่องเที่ยวต่างชาติและการฟื้นตัวของภาคการท่องเที่ยว และข้อสมมติการใช้จ่ายภาครัฐที่ปรับลดลง ตามกรอบงบประมาณปี 64 และกรอบงบเหลื่อมปีที่ประกาศออกมาต่ำกว่าคาด รวมถึงการปรับลดแผน และการเลื่อนการลงทุนของรัฐวิสาหกิจเป็นสำคัญ

อย่างไรก็ตาม มองไปข้างหน้า ประมาณการอัตราการขยายตัวทางเศรษฐกิจมีความเสี่ยงที่จะต่ำกว่าที่ประเมินไว้ จากหลายปัจจัยความไม่แน่นอนของสถานการณ์ COVID-19 ในระยะสั้น รวมถึงการเข้าถึงและการ กระจายวัคซีนป้องกัน COVID-19 ในไทยที่อาจเป็นไปอย่างจำกัด ซึ่งจะกระทบต่อการเปิดรับนักท่องเที่ยว ต่างชาติในระยะถัดไป รวมถึงแรงกระตุ้นทางการคลังที่อาจแผ่วลง จากการเบิกจ่ายภายใต้แผนฟื้นฟูเศรษฐกิจที่ ล่าช้า มาตรการกระตุ้นการบริโภคของภาครัฐที่จะทยอยหมดลงในช่วงครึ่งแรกของปี 64 และกรอบระยะเวลา การกู้เงินภายใต้พระราชกำหนดให้อำนาจกระทรวงการคลังกู้เงินเพื่อแก้ไขปัญหา เยียวยาและฟื้นฟูเศรษฐกิจ และสังคมที่ได้รับผลกระทบจากการระบาดฯ ที่จะสิ้นสุดลงในช่วงครึ่งหลังของปี 64

นอกจากนี้ ยังมาจากความเปราะบาง ของฐานะการเงินในภาคธุรกิจโดยเฉพาะธุรกิจSMEsซึ่งหากภาคธุรกิจที่ขาดสภาพคล่องไม่ได้รับการช่วยเหลือที่เพียงพอและทันการณ์จากมาตรการช่วยเหลือด้านการเงินของภาครัฐจะส่งผลต่อเนื่องไปยังตลาดแรงงาน และเศรษฐกิจโดยรวมได้อัตราเงินเฟ้อทั่วไปในปี 63 มีแนวโน้มติดลบ โดยจะกลับเข้าสู่กรอบเป้าหมายในช่วงกลางปี 64 และจะอยู่ใกล้เคียงกับขอบล่างของกรอบเป้าหมายตลอดช่วงประมาณการ

แม้สมมติฐานราคาน้ำมันดิบ จะปรับสูงขึ้นตามความคืบหน้าของกระบวนการผลิตวัคซีน แต่ผลของฐานจากข้อมูลอัตราเงินเฟ้อทั่วไป ที่สูงกว่าคาดในปี 63 และการปรับลดค่าไฟฟ้าผันแปรในปี 64 ทำให้แนวโน้มอัตราเงินเฟ้อทั่วไป ไม่เปลี่ยนแปลงจากที่คาดไว้เดิมอย่างมีนัยสำคัญ สำหรับอัตราเงินเฟ้อพื้นฐานมีแนวโน้มอยู่ในระดับต่ำใกล้เคียงเดิม ทั้งนี้ การคาดการณ์อัตราเงินเฟ้อในระยะปานกลางยังยึดเหนี่ยวอยู่ในกรอบเป้าหมาย

ด้านค่าเงินบาทยังเผชิญความท้าทายในระยะข้างหน้าคณะกรรมการฯประเมินว่าในระยะสั้นตลาดการเงินโลก ยังอยู่ในภาวะ risk-on และเงินดอลลาร์มีแนวโน้มอ่อนค่า ส่งผลให้เงินบาทมีแนวโน้มแข็งค่าขึ้นเร็ว และกระทบการฟื้นตัวของเศรษฐกิจที่ยังคงเปราะบาง ภาคธุรกิจจึงควรป้องกันความเสี่ยงจากความผันผวน ของค่าเงินและเร่งปรับตัวเพิ่มความสามารถในการแข่งขันเชิงมูลค่าเพิ่ม ซึ่งจะลดการพึ่งพาการแข่งขัน ด้านราคา

คณะกรรมการฯ เห็นควรให้เร่งผลักดันการสร้างระบบนิเวศใหม่ของอัตราแลกเปลี่ยน (new FX ecosystem) เพื่อแก้ปัญหาเชิงโครงสร้างของตลาดอัตราแลกเปลี่ยนให้เงินทุนเคลื่อนย้าย สมดุลมากขึ้น นักลงทุนไทยลงทุนต่างประเทศได้ง่ายขึ้นและมากขึ้น ผู้ประกอบการบริหารความเสี่ยง อัตราแลกเปลี่ยนได้คล่องตัว และผู้ให้บริการแข่งขันเพิ่มขึ้น

ขณะที่มาตรการการคลังมีบทบาทสาคัญอย่างยิ่งในการช่วยพยุงเศรษฐกิจอย่างต่อเนื่องในช่วงที่การฟื้นตัว ของเศรษฐกิจยังมีความไม่แน่นอนสูง ทั้งนี้ การที่ระดับหนี้สาธารณะปรับสูงขึ้นในระยะปานกลาง ไม่ได้สร้างความเสี่ยงอย่างมีนัยสำคัญ เนื่องจากหนี้สาธารณะของไทยในช่วงก่อนการระบาด อยู่ในระดับต่ำ อายุหนี้เฉลี่ยยาวประมาณ 10 ปี หนี้เกือบทั้งหมดเป็นหนี้สกุลเงินบาท และ แนวโน้มอัตราการขยายตัวของเศรษฐกิจไทย ณ ราคาประจำปี (nominal GDP growth) สูงกว่าแนวโน้ม อัตราดอกเบี้ยกู้ยืมของรัฐบาล

นอกจากนี้ ไทยมีระดับความน่าเชื่อถือที่ BBB+ และมีมุมมองความน่าเชื่อถือ ในระดับมีเสถียรภาพ (stable outlook) คณะกรรมการฯ เห็นว่าหากการก่อหนี้ของภาครัฐเป็นไปเพื่อ ฟื้นฟูเศรษฐกิจและลงทุนในโครงสร้างพื้นฐานสำคัญ จะช่วยสนับสนุนให้เศรษฐกิจเติบโตและเอื้อให้ แนวโน้มหนี้สาธารณะต่อ GDP ของไทยมีความยั่งยืนได้ ทั้งนี้ เมื่อเศรษฐกิจฟื้นตัวกลับมาปกติ รัฐบาล ควรเพิ่มประสิทธิภาพทางการคลังผ่านการปฏิรูปการจัดเก็บรายได้และรายจ่ายเพื่อสนับสนุนความยั่งยืน ทางการคลังในระยะยาวต่อไป

ทั้งนี้ คณะกรรมการฯ เห็นว่าความต่อเนื่องของมาตรการภาครัฐและการประสานนโยบายระหว่างหน่วยงาน มีความสำคัญต่อการฟื้นตัวของเศรษฐกิจในระยะถัดไป โดยนโยบายการเงินต้องผ่อนคลายต่อเนื่อง มาตรการทางการเงินและสินเชื่อควรเร่งกระจายสภาพคล่องไปสู่ผู้ที่ได้รับผลกระทบให้ตรงจุดและทันการณ์ เช่น มาตรการค้าประกันสินเชื่อเพื่อลดความเสี่ยงด้านเครดิต รวมทั้งผลักดันให้สถาบันการเงินเร่งปรับปรุง โครงสร้างหนี้ให้เกิดผลในวงกว้าง สำหรับมาตรการการคลังต้องพยุงเศรษฐกิจอย่างต่อเนื่อง จึงควรเร่งเบิกจ่าย และให้ความช่วยเหลือกลุ่มที่เปราะบางอย่างตรงจุด รวมถึงควรเร่งดำเนินมาตรการด้านสาธารณสุขเชิงรุกและ จัดหาวัคซีนป้องกัน COVID-19 ให้เพียงพอ เพื่อจำกัดผลกระทบจากการระบาดระลอกใหม่ต่อเศรษฐกิจ

นอกจากนี้ คณะกรรมการฯ เห็นถึงความจำเป็นของนโยบายด้านอุปทานเพื่อปฏิรูปโครงสร้างเศรษฐกิจให้ สอดคล้องกับบริบทใหม่ภายหลังการระบาดของ COVID-19 ที่โครงสร้างเศรษฐกิจในหลายอุตสาหกรรมได้ เปลี่ยนแปลงไป โดยเฉพาะการยกระดับทักษะแรงงานและการพัฒนาโครงสร้างพื้นฐานเพื่อรองรับเศรษฐกิจดิจิทัล รวมถึงเร่งปรับปรุงกฎเกณฑ์ภาครัฐที่เป็นอุปสรรคต่อการปรับตัวของภาคธุรกิจ เพื่อช่วยให้เศรษฐกิจฟื้นตัว อย่างยั่งยืนในระยะยาวภายใต้กรอบการดำเนินนโยบายการเงินที่มีเป้าหมายเพื่อรักษาเสถียรภาพราคา ควบคู่กับดูแลเศรษฐกิจ ให้เติบโตอย่างยั่งยืนและเต็มศักยภาพ และรักษาเสถียรภาพระบบการเงิน

สำนักข่าวอีไฟแนนซ์ไทย- -6 ม.ค. 64 9:59: น.