- Details

- Category: วิเคราะห์-เศรษฐกิจ

- Published: Tuesday, 19 March 2024 11:16

- Hits: 7462

Krungthai COMPASS ชี้ภาครัฐเปลี่ยนวิธีการจัดสรรก๊าซธรรมชาติรูปแบบใหม่ ทำให้ราคาก๊าซธรรมชาติและค่าไฟฟ้าลดลง ช่วยภาคธุรกิจมีกำไรเพิ่มขึ้น

โดย พงษ์ประภา นภาพฤกษ์ชาติ

Krungthai COMPASS

Key Highlights

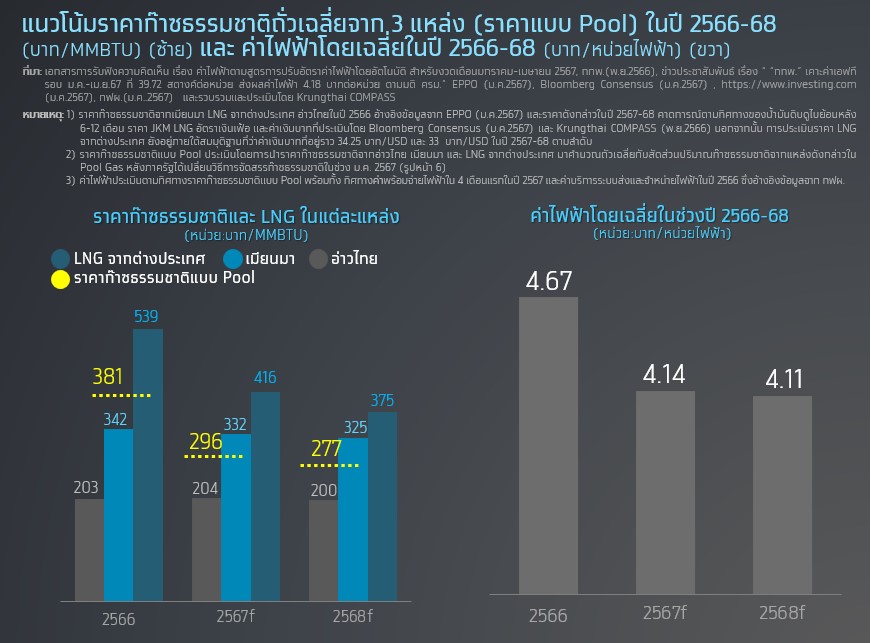

● การเปลี่ยนวิธีจัดสรรก๊าซธรรมชาติในอ่าวไทยในช่วง ม.ค. 2567 คาดว่าจะส่งผลให้ค่าไฟฟ้าลดลงจาก 4.67 บาท/หน่วยไฟฟ้าในปี 2566 เป็น 4.14 และ 4.11 บาท/หน่วยไฟฟ้า ในปี 2567-68 ตามราคาก๊าซธรรมชาติแบบ Pool ที่คาดว่าจะลดลงจาก 381 บาท/MMBTU ในปี 2566 เป็น 296 และ 277 บาท/MMBTU ในปี 2567-68 ซึ่งจะส่งผลดีต่อผลประกอบการภาคธุรกิจและครัวเรือนของไทย

● Krungthai COMPASS ประเมินว่า อัตรากำไรสุทธิของภาคธุรกิจโดยรวมของไทยจะเพิ่มขึ้น 0.24% หากค่าไฟฟ้าในปี 2567 เป็นไปตามการประเมินในข้างต้น ส่วนอัตรากำไรสุทธิของภาคธุรกิจที่ใช้ก๊าซธรรมชาติเป็นเชื้อเพลิงในการดำเนินธุรกิจโดยตรงของไทย จะเพิ่มขึ้นราว 0.18%หากราคาก๊าซธรรมชาติในปี 2567 ลดลง ตามแนวโน้มราคาก๊าซธรรมชาติแบบ Pool โดยการประเมินนี้อยู่ภายใต้สมมุติฐานที่ว่ารายได้และค่าใช้จ่ายในส่วนอื่นๆ ไม่เปลี่ยนแปลงในช่วงปี 2566-68

● อย่างไรก็ดี การจัดสรรก๊าซธรรมชาติในรูปแบบใหม่อาจส่งผลกระทบต่อผลประกอบการของธุรกิจโรงแยกก๊าซธรรมชาติ เนื่องจากธุรกิจนี้ต้องซื้อก๊าซธรรมชาติในราคาก๊าซธรรมชาติแบบ Pool ซึ่งสูงกว่าราคาก๊าซธรรมชาติในอ่าวไทย ซึ่งเป็นราคาอ้างอิงของการจัดสรรก๊าซธรรมชาติในรูปแบบเก่า

ในช่วงที่ผ่านมา ค่าไฟฟ้าในภาคอุตสาหกรรมของไทยเพิ่มขึ้นอย่างมากจาก 3.60 บาท/หน่วยไฟฟ้า ในปี 2564 เป็น 4.67 บาท/หน่วยไฟฟ้า ในปี 2566 หรือเพิ่มขึ้นราว 30% ในช่วงเวลา 3 ปี ซึ่งเปลี่ยนแปลงตามราคาก๊าซธรรมชาติที่ใช้เป็นเชื้อเพลิงหลักในการผลิตไฟฟ้า โดยราคาก๊าซธรรมชาติเฉลี่ยได้ปรับตัวเพิ่มขึ้นจาก 233 บาท/MMBTU ในปี 2564 เป็น 381 บาท/MMBTU [1](ราคาที่ขายให้กิจการผลิตไฟฟ้า: 366 บาท/MMBTU[2]) ในปี 2566 ซึ่งมีสาเหตุหลักมาจากการที่ไทยต้องนำเข้าก๊าซธรรมชาติเหลว (LNG) จากต่างประเทศที่มีต้นทุนสูงมากในช่วงดังกล่าว เพื่อทดแทนการขาดหายไปของก๊าซธรรมชาติในอ่าวไทย หลังแหล่งเอราวัณ (G1/61) ไม่สามารถผลิตก๊าซธรรมชาติ ตามสัญญาที่กำหนดไว้ที่ 800 ล้านลูกบาศก์ฟุตต่อวัน[3] จึงส่งผลให้ราคาก๊าซธรรมชาติพุ่งสูงขึ้น และส่งผลกระทบต่อเนื่องถึงค่าไฟฟ้าด้วย

แนวโน้มดังกล่าวย่อมส่งผลลบต่อกลุ่มธุรกิจที่ใช้ไฟฟ้าและก๊าซธรรมชาติอย่างเข้มข้น เช่น ธุรกิจผลิตอโลหะ (กระเบื้อง และผลิตภัณฑ์แก้ว) และธุรกิจคลังสินค้า ซึ่งเป็นภาคส่วนสำคัญของระบบเศรษฐกิจของไทย เนื่องจากธุรกิจในกลุ่มนี้มีสัดส่วนต้นทุนไฟฟ้าและก๊าซธรรมชาติที่สูง เมื่อเทียบกับธุรกิจอื่นๆ จึงส่งผลกระทบต่อผลประกอบการของผู้ประกอบการเหล่านั้น

เพื่อบรรเทาภาระค่าใช้จ่ายด้านพลังงานของภาคธุรกิจและภาคครัวเรือน กระทรวงพลังงานจึงได้ทำการเปลี่ยนวิธีการจัดสรรก๊าซธรรมชาติจากอ่าวไทยโดยเริ่มตั้งแต่ 1 ม.ค. 2567 เพื่อลดราคาก๊าซธรรมชาติและค่าไฟฟ้าโดยรวมในระยะยาว[4] ซึ่งบทความนี้จะอธิบายวิธีการจัดสรรก๊าซธรรมชาติในรูปแบบใหม่และประเมินแนวโน้มราคาก๊าซธรรมชาติและค่าไฟฟ้าในระยะข้างหน้า หลังใช้วิธีการจัดสรรก๊าซในรูปแบบใหม่ รวมถึงวิเคราะห์ผลกระทบต่อผลประกอบการของภาคธุรกิจในไทย

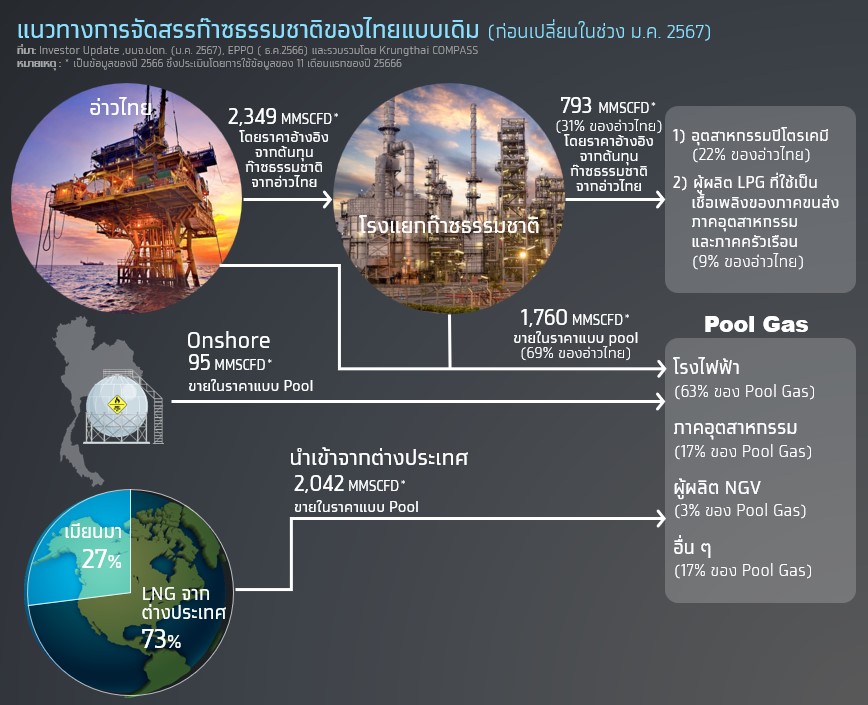

ปัจจุบันไทยจัดสรรก๊าซธรรมชาติให้อุตสาหกรรมต่างๆ อย่างไร?

วิธีการจัดสรรก๊าซธรรมชาติของไทยก่อนที่จะมีการเปลี่ยนแปลงใน ม.ค. 2567 มีรายละเอียด ดังนี้

กลุ่ม บมจ.ปตท. ซึ่งเป็นรัฐวิสาหกิจรูปแบบบริษัทมหาชน จะทำหน้าที่ผลิตและรับซื้อก๊าซธรรมชาติจากแหล่งต่างๆ ก่อนที่จะจัดสรรให้กับอุตสาหกรรมอื่นๆ ต่อไป โดยก๊าซธรรมชาติที่ผลิตได้ส่วนใหญ่มาจากอ่าวไทย ซึ่งมีราคาต่ำสุด จะถูกจัดจำหน่ายให้กับอุตสาหกรรมปิโตรเคมีและผู้ผลิต LPG ในภาคเชื้อเพลิงก่อน[5]

หลังจากนั้น ก๊าซธรรมชาติที่เหลือจากอ่าวไทยรวมกับก๊าซธรรมชาติจากแหล่งผลิตใน Onshore เช่น แหล่งสิริกิติ์ที่ จ.กำแพงเพชร รวมกับก๊าซธรรมชาติที่ซื้อจากเมียนมา และก๊าซธรรมชาติเหลว (LNG) ที่นำเข้าจากต่างประเทศ เช่น กาตาร์ มาเลเซีย และออสเตรเลีย6 จะถูกจัดสรรให้กับ Pool Gas เพื่อนำไปขายต่อให้กับอุตสาหกรรมอื่นๆ เช่น โรงไฟฟ้าก๊าซธรรมชาติ ภาคอุตสาหกรรม และผู้ผลิต NGV ในราคาก๊าซธรรมชาติถัวเฉลี่ย ตามสัดส่วนปริมาณก๊าซธรรมชาติจาก 3 แหล่ง ได้แก่ อ่าวไทย เมียนมา และ LNG ใน Pool Gas (ราคาก๊าซธรรมชาติแบบ Pool)[6]

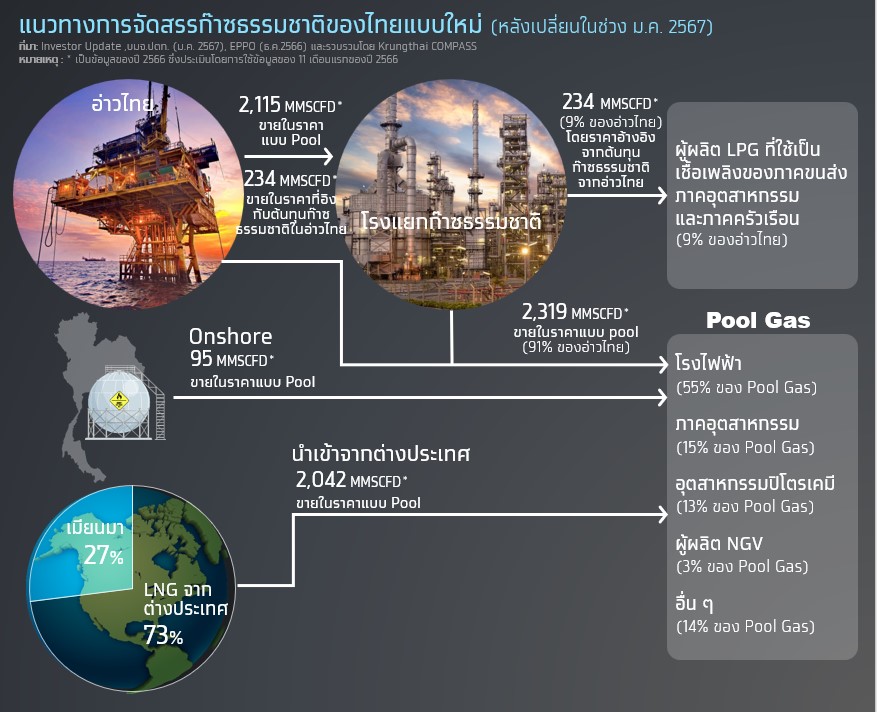

เมื่อวันที่ 13 ธ.ค. 2566 คณะกรรมการนโยบายพลังงานแห่งชาติมีมติให้เปลี่ยนวิธีการจัดสรรก๊าซธรรมชาติใหม่ตั้งแต่ 1 ม.ค. 2567 โดยจะให้สิทธิพิเศษในการจำหน่ายก๊าซธรรมชาติจากอ่าวไทยให้เพียงผู้ผลิต LPG ก่อนเท่านั้น และหลังจากนั้น จึงจะจัดสรรก๊าซธรรมชาติส่วนเหลือจากอ่าวไทย รวมทั้งก๊าซธรรมชาติและ LNG ที่รับซื้อจากแหล่งอื่นๆ เพื่อนำไปจำหน่ายให้กับอุตสาหกรรมอื่นๆ ในราคาก๊าซธรรมชาติถัวเฉลี่ยแบบเดียวกับการจัดสรรก๊าซธรรมชาติในรูปแบบเดิม5 นอกจากนั้น วิธีการจัดสรรก๊าซธรรมชาติดังกล่าวทำให้ธุรกิจโรงแยกก๊าซธรรมชาติต้องซื้อก๊าซธรรมชาติในราคาก๊าซธรรมชาติแบบ Pool ยกเว้นก๊าซธรรมชาติที่ขายให้ผู้ผลิต LPG ซึ่งยังซื้อในราคาที่อ้างอิงจากต้นทุนก๊าซธรรมชาติในอ่าวไทย[7]

อย่างไรก็ดี แนวทางการจัดสรรก๊าซธรรมชาติอาจมีการเปลี่ยนแปลงในอนาคต หลังสำนักงานนโยบายและแผนพลังงาน (สนพ.) เตรียมว่าจ้างที่ปรึกษา เพื่อดำเนินการศึกษาโครงสร้างราคาก๊าซธรรมชาติของประเทศที่เป็นธรรมต่อทุกฝ่าย ซึ่งคาดว่าจะเสร็จสิ้นภายใน 9 เดือน หรือราวไตรมาสที่ 3 และ 4 ของปี 2567[8]

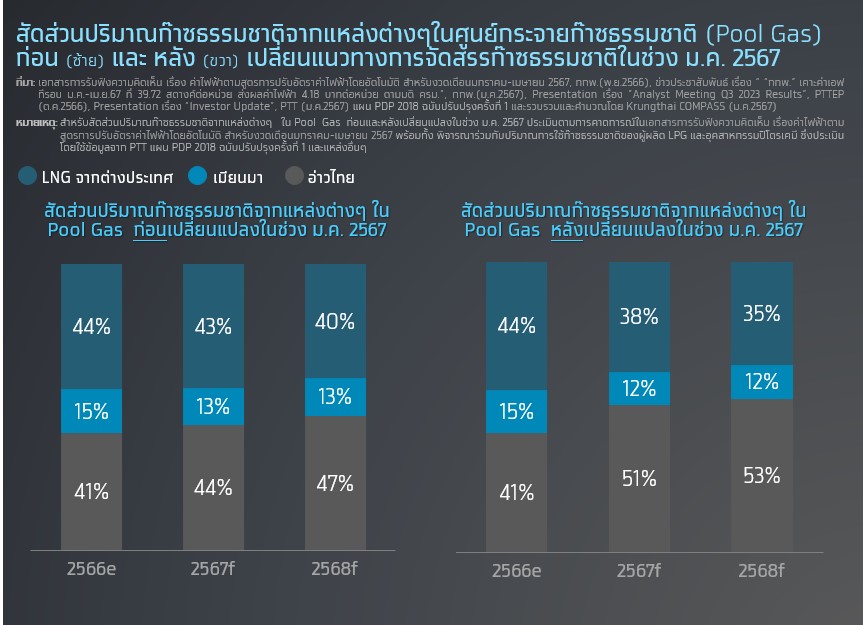

แนวทางการจัดสรรก๊าซธรรมชาติในรูปแบบใหม่คาดว่าจะทำให้สัดส่วนปริมาณก๊าซธรรมชาติจากอ่าวไทยใน Pool Gas ซึ่งมีต้นทุนต่ำสุด เพิ่มขึ้นจาก 44% และ 47% ในปี 2567-68 (รูปซ้าย) เป็น 51% และ 53% ในปี 2567-68 (รูปขวา) จึงส่งผลให้ราคาก๊าซธรรมชาติถัวเฉลี่ย ตามสัดส่วนปริมาณก๊าซธรรมชาติจาก 3 แหล่ง ได้แก่ อ่าวไทย เมียนมา และ LNG ใน Pool Gas (ราคาก๊าซธรรมชาติแบบ Pool) ลดลง ทำให้ต้นทุนการผลิตไฟฟ้าจากก๊าซธรรมชาติลดลง และค่าไฟฟ้าในระยะยาวลดลงตามไปด้วย

โดยแนวโน้มราคาก๊าซธรรมชาติและค่าไฟฟ้าในระยะข้างหน้า หลังจากภาครัฐได้จัดสรรก๊าซธรรมชาติในรูปแบบใหม่ จะวิเคราะห์ในหัวข้อถัดไป

แนวโน้มราคาก๊าซธรรมชาติและค่าไฟฟ้าจะเป็นอย่างไร หลังภาครัฐจัดสรรก๊าซธรรมชาติในรูปแบบใหม่

ก่อนอื่นจะมาวิเคราะห์แนวโน้มราคาก๊าซธรรมชาติถัวเฉลี่ย ตามสัดส่วนปริมาณก๊าซธรรมชาติจากแต่ละแหล่งใน Pool Gas (ราคาก๊าซธรรมชาติแบบ Pool) ซึ่งเป็นราคาขายก๊าซธรรมชาติสำหรับอุตสาหกรรมอื่นๆ นอกเหนือจาก ผู้ผลิต LPG หลังภาครัฐได้เปลี่ยนวิธีการจัดสรรก๊าซธรรมชาติในช่วง ม.ค. 2567

ราคาก๊าซธรรมชาติแบบ Pool มีแนวโน้มที่จะลดลงจาก 381 บาท/MMBTU (ราคาสำหรับกิจการผลิตไฟฟ้า: 366 บาท/MMBTU) ในปี 2566 เป็น 296 บาท/MMBTU และ 277 บาท[9] ในปี 2567-68 ตามลำดับ (รูปหน้า 9) โดยมีสาเหตุหลักมาจาก 3 ประการ ดังนี้

1. บมจ. ปตท.สำรวจและผลิตปิโตรเลียม (ปตท.สผ.) กำลังทยอยเพิ่มกำลังการผลิตก๊าซธรรมชาติในแหล่งเอราวัณ(G1/61)ของอ่าวไทยให้เต็มกำลังการผลิตภายใน เม.ย. 2567[10] ซึ่งคาดว่าปริมาณการผลิตก๊าซธรรมชาติจากแหล่งนี้จะเพิ่มขึ้นจาก 322 ล้านลูกบาศก์ฟุตต่อวัน ในปี 2566 เป็น 717 ล้านลูกบาศก์ฟุตวัน และ 800 ล้านลูกบาศก์ฟุตต่อวัน [11]ในปี 2567-68 ตามลำดับ ซึ่งจะทำให้สัดส่วนปริมาณก๊าซธรรมชาติจากอ่าวไทยที่มีต้นทุนต่ำสุดใน Pool Gas เพิ่มขึ้นตาม จึงส่งผลให้ราคาก๊าซธรรมชาติแบบ Pool Gas มีแนวโน้มลดลง

2. ต้นทุนการนำเข้าก๊าซธรรมชาติเหลวจากต่างประเทศ(LNG) มีแนวโน้มลดลงในช่วงปี2567-68 ตามราคา LNG ในตลาดเอเชีย (JKM LNG) ที่คาดว่าจะลดลงจาก 21.1 ดอลลาร์สหรัฐฯ/MMBTU ในช่วง ก.ย.2565-ส.ค.2566 เป็น 12.2 ดอลลาร์สหรัฐฯ/MMBTU และ 11.2 ดอลลาร์สหรัฐฯ/MMBTU ในช่วง ก.ย.2566-ส.ค.2567 และ ก.ย.2567-ส.ค.2568 ตามลำดับ9 เนื่องจากราคาดังกล่าวจะเผชิญแรงกดดันจากญี่ปุ่นที่มีแนวโน้มผลิตไฟฟ้าจากพลังงานนิวเคลียร์เพิ่มขึ้น[12] รวมทั้งรัสเซียที่คาดว่าจะส่งออกก๊าซธรรมชาติผ่านระบบท่อ และ ก๊าซ LNG เพิ่มขึ้นราว 11% และ 14% ตามลำดับ ในปี 256712 ซึ่งทั้งสองปัจจัยนี้จะกดดันให้ราคา JKM LNG ลดลง

3. การจัดสรรก๊าซธรรมชาติในรูปแบบใหม่ทำให้ราคาก๊าซธรรมชาติแบบ Pool Gas ลดลงราว 13.8 บาท/MMBTU และ 9.3 บาท/MMBTU ในปี 2567-68ตามลำดับ[13] เนื่องจากการจัดสรรก๊าซธรรมชาติในรูปแบบนี้ทำให้สัดส่วนปริมาณก๊าซธรรมชาติจากอ่าวไทยที่มีต้นทุนต่ำสุดใน Pool Gas เพิ่มขึ้น จึงส่งผลให้ราคาก๊าซธรรมชาติแบบ Pool Gas ลดลง

แนวโน้มดังกล่าวจะส่งผลให้ค่าไฟฟ้าโดยเฉลี่ยลดลงจาก 4.67 บาท/หน่วยไฟฟ้า ในปี 2566 เป็น 4.14 บาท/หน่วยไฟฟ้า และ 4.11 บาท/หน่วยไฟฟ้า ในปี 2567-68 ตามลำดับ (รูปขวา) โดยการประเมินนี้ได้แบ่งค่าไฟฟ้าเป็น 4 องค์ประกอบ ได้แก่ 1) ค่าเชื้อเพลิงในการผลิตไฟฟ้าถูกประเมินตามทิศทางราคาก๊าซธรรมชาติแบบ Pool 2) ค่าพร้อมจ่ายไฟฟ้าถูกประเมินตามทิศทางค่าพร้อมจ่ายไฟฟ้าใน 4 เดือนแรกในปี 2567 ของ กฟผ.[14] 3)เงินที่เก็บเพิ่มจากค่าไฟฟ้าถูกประเมิน ตามแผนของคณะกรรมการกำกับกิจการพลังงาน14 และ 4)ค่าบริการระบบส่งและจำหน่ายไฟฟ้าถูกกำหนดให้เท่ากับปี 256614

ราคาก๊าซธรมชาติแบบ Pool และค่าไฟฟ้าโดยเฉลี่ยที่มีแนวโน้มลดลง หลังภาครัฐได้จัดสรรก๊าซธรรมชาติในรูปแบบใหม่ ย่อมส่งผลบวกต่ออัตรากำไรของผู้ประกอบการที่ใช้ก๊าซธรรมชาติในการดำเนินกิจการโดยตรง เช่น ธุรกิจผลิตกระเบื้อง และผู้ประกอบการในธุรกิจที่ใช้ไฟฟ้าอย่างเข้มข้น เช่น ธุรกิจคลังสินค้า รวมถึงค่าใช้จ่ายด้านไฟฟ้าของครัวเรือนที่มีแนวโน้มลดลง

อย่างไรก็ดี แนวทางดังกล่าวจะส่งผลลบต่อผู้ประกอบธุรกิจโรงแยกก๊าซธรรมชาติเพราะผู้ประกอบการในกลุ่มนี้ต้องซื้อก๊าซธรรมชาติในราคาที่สูงขึ้น โดยผลจากแนวโน้มราคาก๊าซธรรมชาติแบบ Pool และค่าไฟฟ้าที่มีต่ออัตรากำไรสุทธิของภาคธุรกิจในไทย ซึ่งจะวิเคราะห์ในหัวข้อถัดไป

แนวโน้มราคาก๊าซธรรมชาติและค่าไฟฟ้าจะส่งผลต่ออัตรากำไรของภาคธุรกิจของไทยอย่างไร?

ค่าไฟฟ้าและราคาก๊าซธรรมชาติที่มีแนวโน้มลดลงในปี 2567-68 หลังจัดสรรก๊าซธรรมชาติจากอ่าวไทยในรูปแบบใหม่ ย่อมส่งผลดีต่อต้นทุนโดยรวมและกำไรสุทธิของภาคธุรกิจ โดยเฉพาะธุรกิจที่ใช้ไฟฟ้าอย่างเข้มข้น เช่น ธุรกิจคลังสินค้า และธุรกิจที่ใช้ก๊าซธรรมชาติอย่างเข้มข้น เช่น ธุรกิจผลิตกระเบื้อง

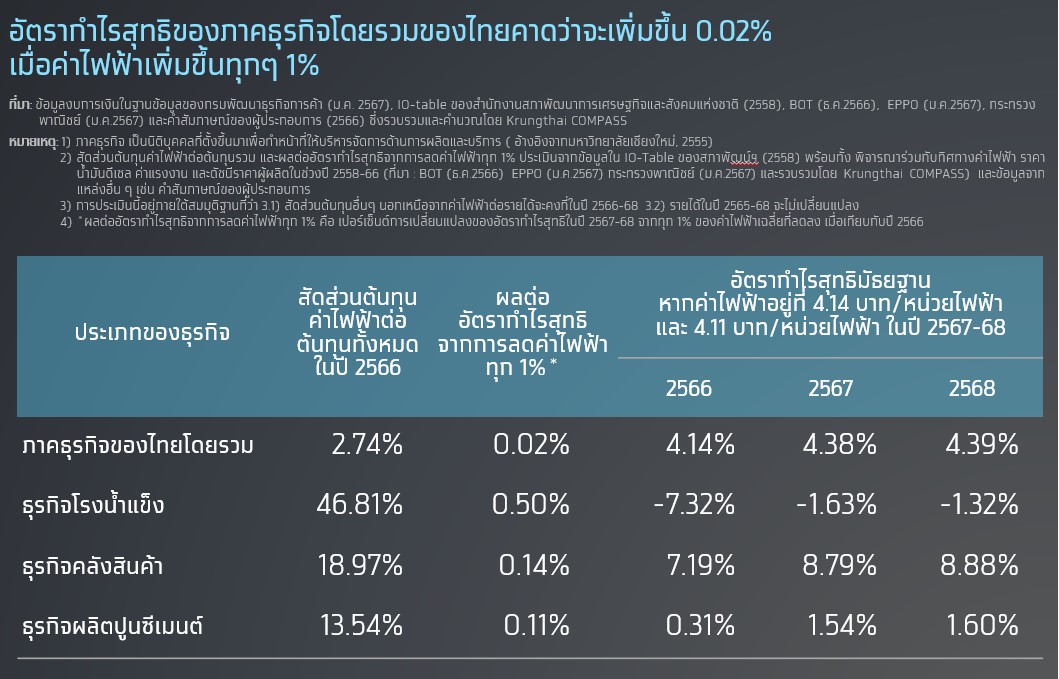

Krungthai COMPASS ประเมินว่า ทุก 1% ของค่าไฟฟ้าเฉลี่ยที่ลดลง จะทำให้อัตรากำไรสุทธิโดยรวมของภาคธุรกิจของไทยเพิ่มขึ้นประมาณ 0.02% เมื่อเทียบกับปี 2566 ซึ่งอยู่ภายใต้สมมุติฐานที่ว่าต้นทุนอื่นๆ นอกเหนือจากค่าไฟฟ้า และรายได้คงที่ในช่วงปี 2566-68 โดยเป็นการประเมินจากสัดส่วนต้นทุนไฟฟ้าต่อต้นทุนทั้งหมดของธุรกิจทั้งหมด 180 ประเภทจาก I/O Table ของสภาพัฒน์ฯ ในปี 2558 พร้อมทั้ง พิจารณาร่วมกับทิศทางค่าไฟฟ้า ราคาน้ำมันดีเซล ค่าแรงงาน ราคาก๊าซธรรมชาติ และดัชนีราคาผู้ผลิตในช่วงปี 2558-66 [15]รวมถึงข้อมูลจากแหล่งอื่นๆ [16] เช่น สำนักงานเศรษฐกิจอุตสาหกรรม ซึ่งพบว่า สัดส่วนระหว่างค่าไฟฟ้าและต้นทุนทั้งหมดเฉลี่ยของธุรกิจโดยรวมอยู่ที่ราว 2.7% ในปี 2566

เมื่อพิจารณาร่วมกับค่าไฟฟ้าทั้งปี 2567 ที่คาดว่าจะลดลง 11.3%YoY (ลดลงจาก 4.67 บาท/หน่วยไฟฟ้า ในปี 2566 เป็น 4.14 บาท/หน่วยไฟฟ้า ในปี 2567) จะส่งผลให้อัตรากำไรสุทธิมัธยฐาน(ค่า Median ของอัตรากำไรสุทธิ) ของภาคธุรกิจโดยรวมเพิ่มขึ้นจาก 4.14% ในปี 2566 เป็น 4.38% ในปี 2567

สำหรับปี 2568 ที่ค่าไฟฟ้าเฉลี่ยทั้งปีมีแนวโน้มลดลง 0.7%YoY (ลดลงจาก 4.14 บาท/หน่วยไฟฟ้า ในปี 2567 เป็น 4.11 บาท/หน่วยไฟฟ้า ในปี 2568) ส่งผลให้อัตรากำไรสุทธิมัธยฐานของภาคธุรกิจของไทยเพิ่มขึ้นจาก 4.38% ในปี 2567 เป็น 4.39% ในปี 2568

ทั้งนี้ กลุ่มธุรกิจที่ได้รับอานิสงส์จากแนวโน้มค่าไฟฟ้าค่อนข้างมากส่วนใหญ่เป็นธุรกิจที่มีสัดส่วนต้นทุนค่าไฟฟ้าต่อต้นทุนทั้งหมดที่สูงเป็น 3 อันดับแรก ในปี 2566 ได้แก่ ธุรกิจโรงน้ำแข็ง (ค่าไฟฟ้าคิดเป็น 46.8% ของต้นทุนทั้งหมด) ธุรกิจคลังสินค้า (19.0%) ธุรกิจผลิตปูนซีเมนต์ (13.5%)

อัตรากำไรสุทธิของธุรกิจที่ใช้ไฟฟ้าอย่างเข้มข้น มีแนวโน้มเพิ่มขึ้นประมาณ 0.11%-0.50% หากค่าไฟฟ้าเฉลี่ยลดลง 1% โดยเป็นการประเมินภายใต้สมมุติฐานที่ว่าต้นทุนอื่นๆ นอกเหนือจากค่าไฟฟ้าและรายได้คงที่ในช่วงปี 2566-68

ดังนั้น หากสัดส่วนระหว่างค่าไฟฟ้าและต้นทุนทั้งหมดของธุรกิจดังกล่าวอยู่ที่ 13.5%-46.8% และค่าไฟฟ้าเฉลี่ยอยู่ราว 4.67 บาท/หน่วยไฟฟ้า 4.14 บาท/หน่วยไฟฟ้า และ 4.11 บาท/หน่วยไฟฟ้า ในปี 2566-68 ตามลำดับ จะทำให้อัตรากำไรสุทธิมัธยฐาน (ค่า Median ของอัตรากำไรสุทธิ) ของธุรกิจเหล่านั้นเพิ่มขึ้นจาก -7.32% ถึง 7.19% ในปี 2566 เป็น -1.63% ถึง 8.79% และ -1.32% ถึง 8.88% ในปี 2567-68 ตามลำดับ ในกรณีที่รายได้และต้นทุนอื่นๆ นอกจากค่าไฟฟ้าคงที่ในปี 2566-68

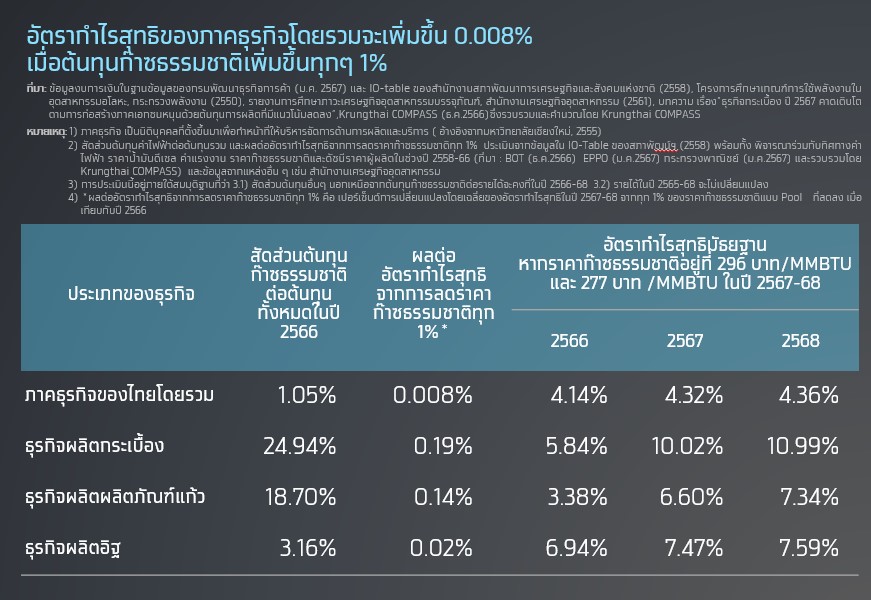

นอกจากนั้น Krungthai COMPASS ประเมินว่า ทุก 1% ของต้นทุนก๊าซธรรมชาติที่ลดลง จะทำให้อัตรากำไรสุทธิโดยรวมของภาคธุรกิจของไทย สำหรับกลุ่มธุรกิจที่ใช้ก๊าซธรรมชาติเป็นเชื้อเพลิงในการดำเนินการโดยตรง เพิ่มขึ้นราว 0.008% เมื่อเทียบกับปี 2566 ซึ่งอยู่ภายใต้สมมุติฐานที่ว่าต้นทุนอื่นๆ นอกเหนือจากต้นทุนก๊าซธรรมชาติ และรายได้คงที่ในช่วงปี 2566-68 โดยหากสัดส่วนระหว่างต้นทุนก๊าซธรรมชาติและต้นทุนทั้งหมดของภาคธุรกิจของไทยอยู่ที่ 1.1% ตามการประเมินแบบเดียวกับค่าไฟฟ้า และราคาก๊าซธรรมชาติมีแนวโน้มลดลงจาก 381 บาท/MMBTU ในปี 2566 เป็น 296 บาท/MMBTU และ 277 บาท/MMBTU ในปี 2567-68 ตามลำดับ จะส่งผลให้อัตรากำไรสุทธิมัธยฐานจะเพิ่มขึ้นจาก 4.14% ในปี 2566 เป็น 4.32% และ 4.36% ในปี 2567-68 ตามลำดับ

อัตรากำไรสุทธิของธุรกิจที่ใช้ก๊าซธรรมชาติเป็นเชื้อเพลิงในการดำเนินการโดยตรงอย่างเข้มข้น มีแนวโน้มเพิ่มขึ้นเฉลี่ยราว 0.02%-0.19% หากราคาก๊าซธรรมชาติเฉลี่ยลดลง 1% โดยกลุ่มธุรกิจที่ได้รับอานิสงส์จากราคาก๊าซธรรมชาติในขาลงค่อนข้างมาก คือ ธุรกิจที่ใช้ก๊าซธรรมชาติเป็นเชื้อเพลิงในการดำเนินธุรกิจและมีต้นทุนก๊าซธรรมชาติที่แปรผันตามราคาก๊าซธรรมชาติแบบ Pool ซึ่งมักเป็นธุรกิจที่มีสัดส่วนต้นทุนค่าก๊าซธรรมชาติต่อต้นทุนทั้งหมดที่สูงเป็น 3 อันดับแรก ในปี 2566 เช่น ธุรกิจผลิตกระเบื้อง (ต้นทุนก๊าซธรรมชาติคิดเป็น 24.9% ของต้นทุนทั้งหมด) ธุรกิจผลิตผลิตภัณฑ์แก้ว (18.7%) และธุรกิจผลิตอิฐ (3.2%)

ดังนั้น หากสัดส่วนระหว่างค่าก๊าซธรรมชาติและต้นทุนทั้งหมดของธุรกิจดังกล่าวอยู่ที่ 3.2%-24.9% ในปี 2566 และราคาก๊าซธรรมชาติเฉลี่ยเป็นไปตามแนวโน้มที่ประเมินก่อนหน้า จะทำให้อัตรากำไรสุทธิมัธยฐานของธุรกิจในกลุ่มนี้เพิ่มขึ้นจาก 3.38% ถึง 6.94% ในปี 2566 เป็น 6.60% ถึง 10.02% และ 7.34% ถึง 10.99% ในปี 2567-68 ตามลำดับ (รูปหน้า 13) ซึ่งอยู่ภายใต้สมมุติฐานที่ว่ารายได้และค่าใช้จ่ายอื่นๆ นอกเหนือจากต้นทุนก๊าซธรรมชาติจะไม่เปลี่ยนแปลงในปี 2566-68

อย่างไรก็ดี การเปลี่ยนแปลงรูปแบบการจัดสรรก๊าซธรรมชาติจากอ่าวไทย คาดจะส่งผลกระทบต่ออัตรากำไรสุทธิของธุรกิจโรงแยกก๊าซธรรมชาติ เนื่องจากธุรกิจนี้ต้องซื้อก๊าซธรรมชาติในราคาแบบ Pool ซึ่งสูงกว่าราคาของการจัดสรรในรูปแบบเดิม ซึ่งอ้างอิงจากต้นทุนก๊าซธรรมชาติจากอ่าวไทย สอดคล้องกับคำชี้แจงข้อมูลผลกระทบของ ปตท.จากมติคณะรัฐมนตรี เรื่องมาตรการลดภาระค่าใช้จ่ายด้านไฟฟ้าของบมจ.ปตท. ณ วันที่ 12 ม.ค. 2567[17]

อย่างไรก็ตาม กลุ่มธุรกิจปิโตรเคมีที่ใช้ผลิตภัณฑ์จากก๊าซธรรมชาติ อย่างก๊าซอีเทน เป็นวัตถุดิบในการผลิต เช่น ผู้ผลิต Ethylene อาจไม่ได้รับผลกระทบจากการจัดสรรก๊าซธรรมชาติในรูปแบบใหม่ เพราะผู้ประกอบการในกลุ่มนี้มักซื้อก๊าซอีเทนในราคาที่อ้างอิงกับราคา Polyethylene ในตลาดโลก[18] จึงอาจไม่ได้รับผลกระทบจากต้นทุนก๊าซธรรมชาติที่สูงขึ้น

การจัดสรรก๊าซธรรมชาติจากอ่าวไทยในรูปแบบใหม่รวมทั้งราคาก๊าซธรรมชาติและค่าไฟฟ้าที่อยู่ในช่วงขาลงจะส่งผลดีต่อภาคธุรกิจโดยรวมในแง่ของการประหยัดต้นทุนเชื้อเพลิงและค่าไฟฟ้า อย่างไรก็ดี การจัดสรรก๊าซธรรมชาติในรูปแบบนี้จะส่งผลกระทบต่อผลประกอบการของธุรกิจโรงแยกก๊าซธรรมชาติเพราะต้องแบกรับภาระต้นทุนการดำเนินงานที่สูงขึ้น

Implication:

ในระยะสั้น การใช้วิธีการจัดสรรก๊าซธรรมชาติในรูปแบบใหม่ตั้งแต่วันที่ 1 ม.ค. 2567 คาดจะส่งผลให้ค่าไฟฟ้ามีแนวโน้มลดลงจาก 4.67 บาท/หน่วยไฟฟ้า ในปี 2566 เป็น 4.14 บาท/หน่วยไฟฟ้า และ 4.11 บาท/หน่วยไฟฟ้า ในปี 2567-68 ตามราคาก๊าซธรรมชาติแบบ Pool ซึ่งส่งผลบวกต่อผลประกอบการของภาคธุรกิจของไทยในแง่ของการลดต้นทุนด้านพลังงาน

ในระยะยาว ไทยอาจต้องนำเข้า LNG จากต่างประเทศที่มีต้นทุนที่สูงมากขึ้น เพื่อทดแทนก๊าซธรรมชาติในอ่าวไทยที่มีแนวโน้มลดลง ซึ่งส่งผลกระทบต่อความมั่นคงทางพลังงาน รวมทั้ง ราคาก๊าซธรรมชาติและค่าไฟฟ้าของไทย เนื่องจากไทยมีปริมาณสำรองก๊าซธรรมชาติที่พิสูจน์แล้ว (P1) และคาดว่าจะพบ (P2) [19]ซึ่งคาดว่ามีทั้งหมดอยู่ราว 7.32 ล้านล้านลูกบาศก์ฟุต[20] ซึ่งเพียงพอที่จะรองรับการใช้งานได้อีกเพียง 6.8 ปี ในกรณีที่สามารถผลิตก๊าซธรรมชาติจากอ่าวไทยได้ 2,930 ล้านลูกบาศก์ฟุตต่อวัน ซึ่งเป็นปริมาณการผลิตที่คาดว่าจะเกิดขึ้น หลังแหล่งเอราวัณในอ่าวไทย(G1/61) สามารถผลิตก๊าซธรรมชาติได้ 800 ล้านลูกบาศก์ฟุตต่อวัน

เพื่อเตรียมพร้อมในระยะยาว ผู้ประกอบการในอุตสาหกรรมการผลิต จำเป็นต้องมีการเพิ่มประสิทธิภาพในการใช้ไฟฟ้าของเครื่องจักรในโรงงานอุตสาหกรรม เช่น หม้อแปลงไฟฟ้า เพื่อลดผลกระทบจากค่าไฟฟ้าในระยะข้างหน้า โดยมีแนวทางดังนี้21

1) ควรติดตั้ง Capacitor Bank ที่ทำหน้าที่ปรับค่าเพาเวอร์แฟกเตอร์ของระบบจ่ายไฟฟ้าของหม้อแปลงไฟฟ้า ซึ่งจะช่วยลดการใช้ไฟฟ้าจากหม้อแปลงไฟฟ้าถึง 46%21

2) ควรใช้ระบบบริหารจัดการพลังงานในโรงงานอุตสาหกรรม (FEMS) ร่วมกับระบบควบคุมการทำงานของเครื่องจักร (PLC) และ เครื่องวัดค่าพลังงานไฟฟ้า (Power meter) เพื่อช่วยให้บริหารจัดการการใช้ไฟฟ้าของเครื่องจักรได้อย่างมีประสิทธิภาพ ซึ่งช่วยลดการใช้ไฟฟ้าของเครื่องจักรราว 2-30%21

3) ควรติดตั้งแผงเซลล์แสงอาทิตย์ (Solar Cell) เพื่อผลิตไฟฟ้าที่ใช้ในโรงงานอุตสาหกรรม ซึ่งช่วยประหยัดการใช้ไฟฟ้าในระยะยาว[21]

นอกจากนั้น ผู้ผลิตปิโตรเคมีที่ใช้ผลิตภัณฑ์จากก๊าซธรรมชาติเป็นวัตถุดิบในการผลิต ควรหันมาใช้วัสดุเหลือใช้ในภาคเกษตร เช่น อ้อย มันสำปะหลัง และข้าวโพด เป็นวัตถุดิบในการผลิตพลาสติกชีวภาพ (Bio-plastic) มากขึ้น เนื่องจากประเทศไทยมีศักยภาพในด้านวัตถุดิบที่จะเป็นแหล่งผลิตพลาสติกชีวภาพเพื่อป้อนตลาดโลก[22] ประกอบกับ เพราะความต้องการใช้พลาสติกดังกล่าวในตลาดโลกที่มีแนวโน้มเติบโตเฉลี่ยสูงถึง 14.6%CAGR ในปี 2563-69[23] จากความตื่นตัวของผู้บริโภคด้านสิ่งแวดล้อม ซึ่งทั้งสองปัจจัยนี้จะส่งผลบวกต่อยอดส่งออกของผู้ผลิตสินค้าดังกล่าวในระยะยาว

[1] ราคาก๊าซธรรมชาติเฉลี่ยในปี 2566 เป็นราคาก๊าซธรรมชาติถัวเฉลี่ย ตามสัดส่วนปริมาณก๊าซธรรมชาติจากอ่าวไทย เมียนมา และ LNG ใน Pool Gas (ราคาก๊าซธรรมชาติแบบ Pool) และอ้างอิงจากข้อมูล EPPO (ก.พ.2567)

[2] ราคาดังกล่าวเป็นราคาเป็นราคาที่ได้พิจารณานโยบายของภาครัฐที่ตรึงราคาขายก๊าซธรรมชาติให้กลุ่มกิจการผลิตไฟฟ้าไว้ที่ 304.79 บาท/MMBTU ในช่วง ก.ย.-ธ.ค.2566 (ที่มา : กกพ. (พ.ย.2566))

[3] อ้างอิงข้อมูลจากบทความ เรื่อง “ปตท.สผ.แจงเข้าพื้นที่แหล่งเอราวัณล่าช้า ผลิตก๊าซต่ำกว่าสัญญา 300 ล้าน ลบ.ฟุตต่อวัน เร่งผลิตจากอาทิตย์และบงกชเสริม”, Energy News Center (ส.ค.2564)

[4] อ้างอิงข้อมูลจากบทความเรื่อง “พีระพันธุ์ รื้อโครงสร้างก๊าซธรรมชาติครั้งใหญ่กดค่าไฟถาวร 11.50 สตางค์”, นสพ.ฐานเศรษฐกิจ (ม.ค.2567)

[5] อ้างอิงข้อมูลจาก 1) บทความเรื่อง “พีระพันธุ์ รื้อโครงสร้างก๊าซธรรมชาติครั้งใหญ่กดค่าไฟถาวร 11.50 สตางค์”, นสพ.ฐานเศรษฐกิจ (ม.ค.2567) 2) Investor Update,บมจ.ปตท. (ม.ค. 2567) 3) รวบรวมโดย Krungthai COMPASS (ม.ค. 2567)

[6] อ้างอิงข้อมูลจาก Presentation เรื่อง “Gas Business & Thai Economy Fundamental, คุณวุฒิกร สติฐิต (PTT) ( ก.พ.2567)

[7] คำชี้แจงข้อมูลผลกระทบของปตท.จากมติคณะรัฐมนตรีเรื่องมาตรการลดภาระค่าใช้จ่ายด้านไฟฟ้า, บมจ.ปตท. (ม.ค.2567)

[8] บทความเรื่อง “ก.พลังงานศึกษาปรับโครงสร้างราคาก๊าซฯใหม่คาดเสร็จไตรมาส 3-4 ปีนี้, MGR online (ก.พ. 2567)

[9] วิธีการาคาก๊าซธรรมชาติแบบ Pool มีดังนี้ 1) ประเมินราคาก๊าซธรรมชาติจากอ่าวไทยและเมียนมา ตามทิศทางราคาน้ำมันดิบดูไบ เงินเฟ้อ และค่าเงินบาทย้อนหลัง 6-12 เดือน 2) ประเมินราคา LNG ตามทิศทางการคาดการณ์ราคา JKM LNG ของ Bloomberg Consensus (ม.ค.2567) และ ราคา future ของ JKM LNG ณ 30 ม.ค. 2567 3) คำนวณหาราคาก๊าซธรรมชาติถัวเฉลี่ย ตามสัดส่วนในรูปหน้า 6

[10] อ้างอิงข้อมูลจากบทความ เรื่อง “ปตท. ลั่น 1 เม.ย. 67 แหล่งก๊าซฯ ‘เอราวัณ’ ดันกำลังผลิตตามสัญญา กด ‘ค่าไฟ’ ถูก”, นสพ.กรุงเทพธุรกิจ (ม.ค. 2567)

[11] สำหรับกำลังการผลิตรประเมินในแหล่งเอราวัณในปี 2566 เป็นข้อมูลใน 11 เดือนแรกของปี 2566 (ที่มา: EPPO) ส่วนปี 2567-68 ประมาณการตามแผนของ ปตท.สผ. (ก.พ.2567)

[12] อ้างอิงข้อมูลจาก EIA (ก.พ.2567) และ Tass Russia News Agency (ม.ค. 2567)

[13] วิธีการประเมินผลประโยชน์จากการจัดสรรในรูปแบบใหม่ มีดังนี้ 1) คำนวณหาราคาก๊าซธรรมชาติถัวเฉลี่ย ตามสัดส่วนในรูปหน้า 6 ด้านขวาและซ้ายในปี 2567-68 2) นำราคาทั้งสองมาลบกัน

[14] อ้างอิงข้อมูลจากกฟผ. (ม.ค.2567), เอกสารการรับฟังความคิดเห็น เรื่อง “ค่าไฟฟ้าตามสูตรการปรับอัตราค่าไฟฟ้าโดยอัตโนมัติ สำหรับงวดเดือนมกราคม-เมษายน 2567, กกพ. (พ.ย.2566) และรวบรวมและคำนวณโดย Krungthai COMPASS

[15] อ้างอิงข้อมูลจากกระทรวงพาณิชย์ (ม.ค.2567) BOT (ม.ค.2567) EPPO (ม.ค.2567), กฟผ. (ม.ค.2567) และรวบรวมโดย Krungthai COMPASS

[16] ข้อมูลจากแหล่งอื่น ได้แก่ 1) เอกสารเผยแพร่ โครงการศึกษาเกณฑ์การใช้พลังงานในอุตสาหกรรมอโลหะ, กระทรวงพลังงาน (2550) 2) รายงานการศึกษาภาวะเศรษฐกิจ อุตสาหกรรมบรรจุภัณฑ์, สำนักงานเศรษฐกิจอุตสาหกรรม (เม.ย.2561) 3) Research Note เรื่อง “ธุรกิจกระเบื้อง ปี 2567 คาดเติบโต ตามการก่อสร้างภาคเอกชน หนุนด้วยต้นทุนการผลิตที่มีแนวโน้มลดลง”, Krungthai COMPASS (ธ.ค.2566) 4) คำสัมภาษณ์ของผู้ประกอบการ (2566)

[17] คำชี้แจงข้อมูลผลกระทบของปตท.จากมติคณะรัฐมนตรีเรื่องมาตรการลดภาระค่าใช้จ่ายด้านไฟฟ้า, บมจ.ปตท. (ม.ค.2567)

[18] อ้างอิงข้อมูลจากบทวิเคราะห์ PTTGC ที่จัดทำโดย KGI Securities (ก.พ.2567)

[19] P1 เป็นปริมาณปิโตรเลียมสำรองในแหล่งกักเก็บที่มั่นใจว่าจะสามารถผลิตได้จริงมากกว่า 90% และ P2 เป็นปริมาณปิโตรเลียมสำรองในแหล่งกักเก็บที่มั่นใจว่าจะสามารถผลิตได้จริงระหว่าง 50%- 90% (ที่มา: เจาะลึกทุกเรื่องที่ คุณอยากรู้ ถาม-ตอบยอดฮิตจากการสํารวจและผลิตปิโตรเลียมในประเทศไทย, กรมเชื้อเพลิงธรรมชาติ)

[20] ปริมาณสำรองก๊าซธรรมชาติแบบ P1 และ P2 คำนวณโดยการนำปริมาณสำรองดังกล่าวในปี 2565 (ที่มา: กรมเชื้อเพลิงธรรมชาติ) ลบด้วยปริมาณการผลิตก๊าซธรรมชาติจากอ่าวไทยในปี 2566 (ทีมา: EPPO และคำนวณโดย Krungthai COMPASS)

[21] อ้างอิงข้อมูลจาก Research Note เรื่อง ค่าไฟฟ้าของไทยสูง ส่งผลกระทบต่ออุตสาหกรรมการผลิตอย่างไร?, Krungthai COMPASS (ธ.ค.2565)

[22] อ้างอิงข้อมูลจากบทความ เรื่อง อัพมูลค่าขยะอินทรีย์และวัสดุเหลือใช้ทางการเกษตรเป็นพลาสติกชีวภาพ ตอบโจทย์การพัฒนาที่ยั่งยืน, Krungthai COMPASS (เม.ย.2565)

[23] คาดการณ์โดย Grand View Research

3658