- Details

- Category: วิเคราะห์-เศรษฐกิจ

- Published: Thursday, 28 September 2023 12:14

- Hits: 2288

Krungthai COMPASS ชี้ กนง. ขึ้นดอกเบี้ยตามคาด 0.25% สู่ระดับ 2.5% สิ้นสุดวัฏจักรดอกเบี้ยขาขึ้นในรอบนี้

โดย ฉมาดนัย มากนวล

ชนม์นิธิศ ไชยสิงห์ทอง

Krungthai COMPASS

Key Highlights

● กนง. มีมติเป็นเอกฉันท์ขึ้นอัตราดอกเบี้ยนโยบายร้อยละ 0.25 สู่ระดับร้อยละ 2.50 ต่อปี ซึ่งเป็นระดับสูงสุดในรอบ 10 ปี โดยประเมินว่าเศรษฐกิจอยู่ในทิศทางฟื้นตัวจากปัจจัยหนุนด้านการบริโภคภาคเอกชน แม้เศรษฐกิจปี 2566 จะขยายตัวชะลอลงจากอุปสงค์ต่างประเทศ แต่เศรษฐกิจปี 2567 จะขยายตัวเร่งขึ้นจากทั้งอุปสงค์ในประเทศและการส่งออกสินค้าที่กลับมาขยายตัว สำหรับอัตราเงินเฟ้อมีแนวโน้มอยู่ในกรอบเป้าหมาย โดยมีแนวโน้มสูงขึ้นในปี 2567 ตามการฟื้นตัวของเศรษฐกิจและแรงกดดันด้านอุปทานจากปรากฏการณ์เอลนีโญ

● Krungthai COMPASS ประเมินว่าการขึ้นอัตราดอกเบี้ยในครั้งนี้เป็นการสิ้นสุดวัฏจักรดอกเบี้ยขาขึ้นในรอบนี้แล้ว จากการสื่อสารของ กนง. ที่ชี้ว่า“อัตราดอกเบี้ยในปัจจุบันเป็นระดับที่เหมาะสม” อีกทั้ง มุมมองของ กนง. ต่ออัตราเงินเฟ้อในระยะยาวที่ประเมินว่ามีแนวโน้มอยู่ในกรอบเป้าหมาย เอื้อให้ กนง. อาจคงอัตราดอกเบี้ยที่ 2.5% ในช่วงที่เหลือของปีนี้รวมถึงตลอดช่วงปีหน้า

กนง. มีมติเป็นเอกฉันท์ปรับขึ้นอัตราดอกเบี้ยนโยบายต่อเนื่องเป็นครั้งที่ 8 ติดต่อกัน สู่ร้อยละ 2.5 ต่อปี สูงสุดในรอบ 10 ปี

กนง. มีมติเป็นเอกฉันท์ปรับขึ้นอัตราดอกเบี้ยนโยบายร้อยละ 0.25 ต่อปี จากร้อยละ 2.25 เป็นร้อยละ 2.50 ต่อปี ในการประชุมครั้งที่ 5/2566 พร้อมสื่อสารถึงอัตราดอกเบี้ยในปัจจุบันเป็นระดับที่เหมาะสม โดยมีสาระสำคัญดังนี้

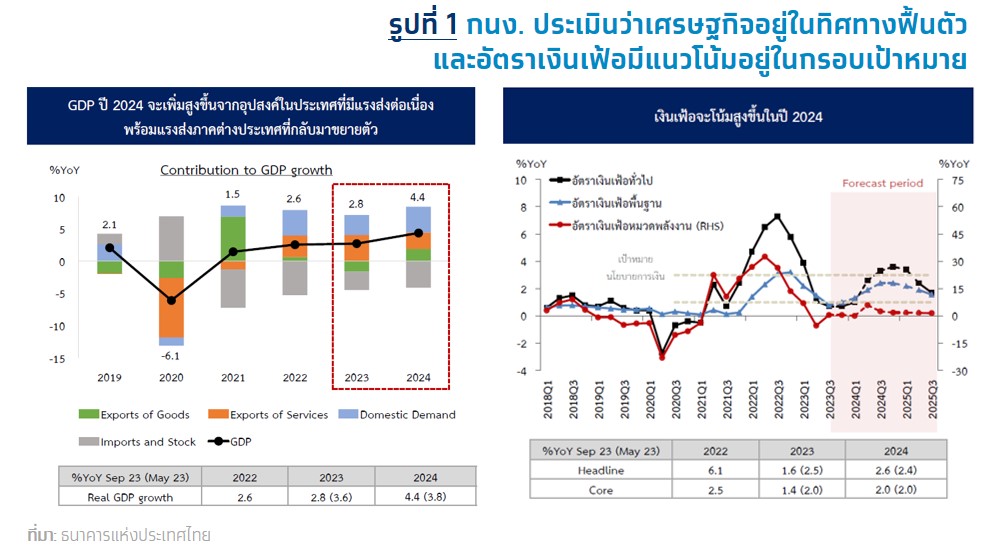

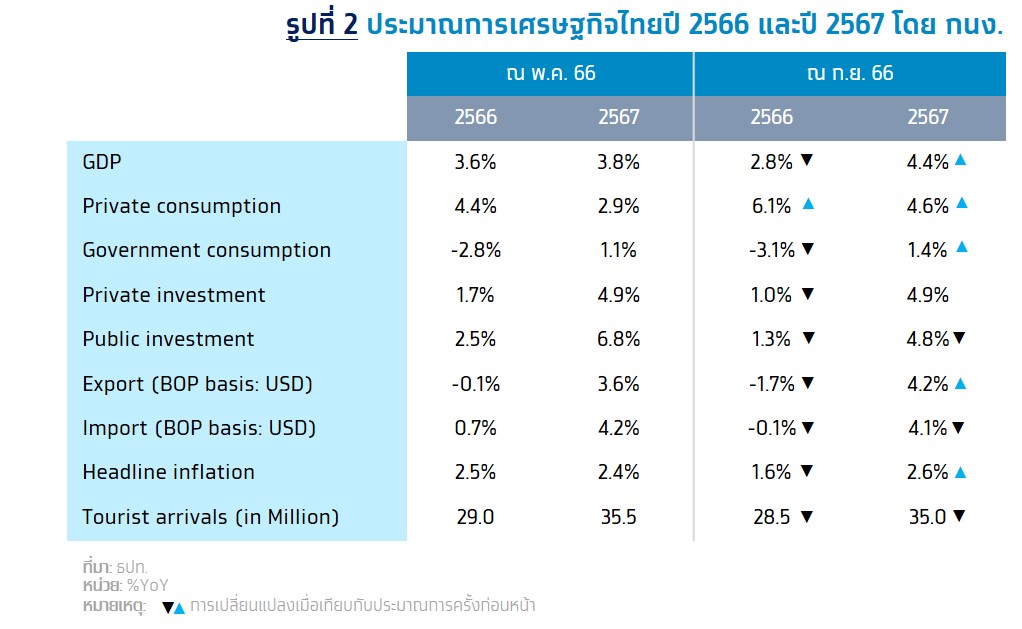

● เศรษฐกิจไทยโดยรวมอยู่ในทิศทางฟื้นตัวโดยมีปัจจัยหนุนจากการบริโภคภาคเอกชน แม้เศรษฐกิจปีนี้จะขยายตัวชะลอลงจากภาคการส่งออกสินค้าและภาคการท่องเที่ยวที่ฟื้นตัวช้ากว่าคาด ส่วนหนึ่งจากเศรษฐกิจจีนและวัฏจักรอิเล็กทรอนิกส์โลกที่ฟื้นตัวช้า ส่งผลให้ปรับลดประมาณการเศรษฐกิจปี 2566 ขยายตัวได้ที่ร้อยละ 2.8 (จากร้อยละ 3.6) อย่างไรก็ดี ปี 2567 เศรษฐกิจมีแนวโน้มขยายตัวได้ร้อยละ 4.4 (จากร้อยละ 3.8) จากอุปสงค์ในประเทศที่ฟื้นตัวต่อเนื่อง ภาคการส่งออกสินค้ากลับมาขยายตัว รวมถึงแรงส่งจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ

● อัตราเงินเฟ้อทั่วไปมีแนวโน้มอยู่ในกรอบเป้าหมาย คาดว่าอัตราเงินเฟ้อทั่วไปปี 2566 และ 2567 จะอยู่ที่ร้อยละ 1.6 และ 2.6 ตามลำดับ โดยในปี 2566 อยู่ในระดับต่ำจากมาตรการช่วยเหลือค่าครองชีพของภาครัฐและผลของฐานที่สูงในปีก่อน ขณะที่ปี 2567 มีแนวโน้มสูงขึ้นตามการฟื้นตัวของเศรษฐกิจและแรงกดดันด้านอุปทานจากปรากฏการณ์เอลนีโญ อีกทั้ง ยังมีความเสี่ยงด้านสูงจากแรงกดดันด้านอุปสงค์ที่อาจเพิ่มขึ้นจากนโยบายภาครัฐ และปรากฏการณ์เอลนีโญที่อาจรุนแรงกว่าคาด

● มาตรการปรับโครงสร้างหนี้ควรดำเนินการอย่างต่อเนื่อง รวมถึงมาตรการเฉพาะจุดและแนวทางการแก้ปัญหาหนี้อย่างยั่งยืนสำหรับกลุ่มเปราะบาง โดยเฉพาะมาตรการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) ด้านคุณภาพสินเชื่ออาจได้รับแรงกดดันจากความสมารถในการชำระหนี้ของผู้ประกอบการ SMEs และครัวเรือนบางส่วนที่ยังเปราะบางจากภาระหนี้ที่สูงขึ้นและรายได้ที่ฟื้นตัวช้า ขณะที่ธนาคารพาณิชย์มีระดับเงินกองทุนและเงินสำรองที่เข้มแข็ง

● ภาวะการเงินโดยรวมตึงตัวขึ้นบ้างสอดคล้องกับอัตราดอกเบี้ยนโยบาย แต่ยังไม่เป็นอุปสรรคต่อการระดมทุนของภาคเอกชนและการฟื้นตัวของเศรษฐกิจ โดยสินเชื่อภาคเอกชนชะลอลงหลังจากเร่งไปมากในช่วงวิกฤต แต่ประเมินว่าจะฟื้นตัวสอดคล้องกับกิจกรรมทางเศรษฐกิจ ด้านตลาดการเงินมีความผันผวนสูงขึ้น โดยอัตราผลตอบแทนพันธบัตรปรับเพิ่มขึ้น และอัตราแลกเปลี่ยนเงินบาทเทียบดอลลาร์ สรอ. ปรับอ่อนค่าตามทิศทางนโยบายการเงินของธนาคารกลางสหรัฐฯ ประกอบกับนักลงทุนรอความชัดเจนของนโยบายภาครัฐที่อาจมีนัยต่อเศรษฐกิจและเสถียรภาพด้านการคลังในอนาคต

Implication:

● Krungthai COMPASS ประเมินว่าอัตราดอกเบี้ยที่ระดับ 2.5% เป็นระดับสูงสุดของวัฏจักรดอกเบี้ยขาขึ้น (Terminal Rate) สะท้อนจากการสื่อสารของ กนง. ที่ชัดเจนว่า “อัตราดอกเบี้ยในปัจจุบันอยู่ในระดับที่เหมาะสมกับการขยายตัวของเศรษฐกิจอย่างมีเสถียรภาพในระยะยาว” หลังจากที่ได้ทยอยปรับขึ้นอัตราดอกเบี้ยติดต่อกัน 8 ครั้ง เพื่อสกัดเงินเฟ้อที่อยู่ในระดับสูง ขณะที่อัตราเงินเฟ้อในระยะข้างหน้ามีแนวโน้มอยู่ในกรอบเป้าหมาย นอกจากนี้ แม้ว่า กนง. ไม่ได้ปิดโอกาสของการปรับขึ้นอัตราดอกเบี้ยอีกจากเศรษฐกิจและอัตราเงินเฟ้อที่อาจมีความเสี่ยงด้านสูง แต่ Krungthai COMPASS ประเมินว่าโอกาสในการปรับขึ้นอัตราดอกเบี้ยในระยะข้างหน้าค่อนข้างจำกัด จากอัตราเงินเฟ้อในระยะยาวที่จะยังอยู่ในกรอบเป้าหมายแม้มีปัจจัยกดดันจากปรากฎการณ์เอลนีโญนอกจากนี้ แรงกดดันภายนอกมีแนวโน้มลดลงหลังธนาคารกลางของประเทศหลักฝั่งตะวันตกมีโอกาสที่จะยุติวัฏจักรดอกเบี้ยขาขึ้นและคงดอกเบี้ยสูงไว้ต่อไปในระยะข้างหน้า เอื้อให้ ธปท. อาจคงอัตราดอกเบี้ยไว้ในระดับสูงเช่นกัน

A91022