- Details

- Category: วิเคราะห์-เศรษฐกิจ

- Published: Friday, 28 May 2021 16:39

- Hits: 3796

EIC ประเมินเศรษฐกิจ CLMV ปี 2564 จะได้รับผลกระทบจากการระบาด COVID-19 ในภูมิภาค แต่การส่งออกมีแนวโน้มฟื้นตัวดีตามทิศทางการค้าโลก ในภาพรวมการฟื้นตัวของเศรษฐกิจ CLMV จะเป็นไปอย่างช้าๆ ยกเว้นเวียดนามที่มีแนวโน้มฟื้นตัวดีจากภาคส่งออกที่ขยายตัวสูงและความสามารถในการควบคุมโรคในประเทศ

แม้การฟื้นตัวของเศรษฐกิจโลกในปี 2564 จะเป็นแรงสนับสนุนสำคัญให้กับการส่งออกของกลุ่ม CLMV แต่การระบาดระลอกใหม่ของ COVID-19 ในภูมิภาคจะเป็นแรงกดดันต่อการฟื้นตัวของเศรษฐกิจ CLMV ภาคการส่งออกของ CLMV คาดว่าจะฟื้นตัวได้ดีตามทิศทางเศรษฐกิจและการค้าโลก โดยเฉพาะความต้องการสินค้าจากประเทศพัฒนาแล้ว ซึ่งเวียดนามมีแนวโน้มได้รับประโยชน์จากการส่งออกที่ปรับตัวดีขึ้นมากที่สุดในภูมิภาค จากความแข็งแกร่งด้านการส่งออกสินค้าอิเล็กทรอนิกส์ ขณะที่ภาคเศรษฐกิจในประเทศ การระบาดระลอกใหม่ของ COVID-19 ในภูมิภาค CLMV ช่วงไตรมาสที่ 2 ของปี 2564 จะเป็นแรงกดดันต่อกิจกรรมเศรษฐกิจในประเทศให้ชะลอลง โดยแม้เวียดนามจะสามารถควบคุมการระบาดในระลอกก่อนได้เป็นอย่างดี ทำให้เศรษฐกิจในประเทศไม่ได้รับผลกระทบมากนัก แต่ยังต้องจับตาการระบาดระลอกล่าสุดช่วงเดือนเมษายน-พฤษภาคม ซึ่งเป็นความท้าทายสำคัญต่อการฟื้นตัวของเศรษฐกิจเวียดนามในระยะต่อไป ขณะที่ในกรณีของประเทศอื่น พบว่าเมียนมายังต้องเผชิญการระบาดที่ยืดเยื้อมาตั้งแต่เดือนกันยายนปี 2563 ส่วนกัมพูชาและ สปป.ลาวกำลังเผชิญการระบาดระลอกใหม่อย่างรุนแรงเป็นครั้งแรกในช่วงไตรมาสที่ 2 ของปี 2564 ทำให้รัฐบาลต้องใช้มาตรการ lockdown อย่างเข้มงวด ซึ่งส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจในประเทศค่อนข้างมาก นอกจากนี้ สถานการณ์การเมืองที่ทวีความรุนแรงขึ้นในเมียนมาก็มีแนวโน้มส่งผลกระทบอย่างหนักและยืดเยื้อต่อเศรษฐกิจ ทำให้ EIC ปรับลดประมาณการเศรษฐกิจเมียนมาเป็นการหดตัวอย่างมีนัยสำคัญ

ในส่วนของความคืบหน้าด้านการฉีดวัคซีนของกลุ่มประเทศ CLMV พบว่ายังมีอัตราการฉีดวัคซีนที่ต่ำ และจะยังไม่สามารถสร้างภูมิคุ้มกันหมู่ (herd immunity) ได้ภายในปี 2564 โดยจากข้อมูลล่าสุด (ณ วันที่ 17 พ.ค. 64) ประเทศ CLMV มีอัตราการฉีดวัคซีนที่ครบโดสแล้วในระดับต่ำ (กัมพูชา 6.9%, สปป.ลาว 1.2%, เมียนมา 1.6% และเวียดนาม 0.02% ของประชากร) เนื่องจาก CLMV ไม่สามารถจองวัคซีนได้รวดเร็วเหมือนกับประเทศพัฒนาแล้ว จึงต้องรอความช่วยเหลือด้านวัคซีนจากหลายค่าย ได้แก่ วัคซีนจากความช่วยเหลือของจีน (Sinovac และ Sinopharm) และวัคซีนในโครงการ COVAX (Astrazeneca) ซึ่งอาจล่าช้าออกไปเนื่องจากการระบาดในระดับสูงของอินเดียในช่วงที่ผ่านมา ทำให้อินเดียระงับการส่งออกวัคซีนซึ่งส่วนหนึ่งเป็นวัคซีนในโครงการ COVAX ดังนั้น EIC จึงคาดว่าการฉีดวัคซีนของประเทศในกลุ่ม CLMV จะเป็นไปอย่างช้าๆ ในปี 2564 ซึ่งส่งผลทำให้การฟื้นตัวของเศรษฐกิจ CLMV ยังมีความเปราะบาง โดยประเทศที่มีความสามารถในการควบคุมการระบาดได้ดีกว่า เศรษฐกิจก็จะฟื้นตัวได้เร็วกว่า นอกจากนี้ การฟื้นตัวของเศรษฐกิจ CLMV ยังขึ้นอยู่กับขนาดและประสิทธิภาพของมาตรการกระตุ้นทางการคลังและการเงินในการพยุงการฟื้นตัวของเศรษฐกิจและบรรเทาผลกระทบจากแผลเป็นทางเศรษฐกิจ รวมถึงปัจจัยเสี่ยงรายประเทศ เช่น สถานการณ์ทางการเมืองที่อาจทวีความรุนแรงมากขึ้นในเมียนมา และปัญหาหนี้สาธารณะใน สปป.ลาว โดยรายละเอียดสำคัญของคาดการณ์แนวโน้มเศรษฐกิจของแต่ละประเทศใน CLMV มีดังนี้

• เวียดนามมีแนวโน้มฟื้นตัวแข็งแกร่งในปี 2564 โดยคาดว่าเศรษฐกิจจะขยายตัว 7.0% (จาก 2.9% ในปี 2563) ด้วยอานิสงส์จากภาคส่งออกที่ขยายตัวดีและเศรษฐกิจภายในประเทศที่ได้รับผลกระทบจากการระบาดไม่มากนัก โดยการส่งออกเวียดนามเติบโตสูงถึง 23.7%YOY ในช่วงไตรมาสแรกของปี 2564 จากแรงส่งหลักของสินค้าอุตสาหกรรมส่งออก โดยเฉพาะสินค้าอิเล็กทรอนิกส์ ขณะที่ในระยะต่อไป คาดว่าการส่งออกของเวียดนามมีแนวโน้มขยายตัวต่อเนื่องตามการฟื้นตัวของเศรษฐกิจโลก โดยเฉพาะเศรษฐกิจประเทศพัฒนาแล้วที่มีแนวโน้มฟื้นตัวเร็ว นอกจากนี้ การที่สหรัฐฯ ถอดเวียดนามออกจากรายชื่อประเทศผู้บิดเบือนค่าเงิน ถือเป็นสัญญาณที่ดีต่อการค้าขายกับสหรัฐฯ ซึ่งเป็นตลาดส่งออกที่ใหญ่ที่สุดของเวียดนาม ด้านอุปสงค์ภายในประเทศ เวียดนามยังคงได้รับผลกระทบจำกัดจากการระบาดช่วงเดือนมกราคม-กุมภาพันธ์ สะท้อนได้จากยอดค้าปลีกที่ฟื้นตัวได้เร็วตั้งแต่เดือนมีนาคมเป็นต้นมา ขณะที่ภาครัฐก็ยังคงต่ออายุมาตรการช่วยเหลือครัวเรือนและปรับโครงสร้างหนี้ออกไปเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจ อย่างไรก็ดี ความเสี่ยงด้านต่ำจากการระบาดระลอกล่าสุดของ COVID-19 ในประเทศช่วงเดือนเมษายน-พฤษภาคม ยังคงเป็นปัจจัยต้องจับตา

• เศรษฐกิจกัมพูชาคาดว่าจะเติบโตต่ำในปี 2564 ที่ระดับ 3.0% (จาก -1.9% ในปี 2563) หลังเผชิญการระบาดระลอกใหม่ที่รุนแรง ส่งผลให้ภาครัฐต้องใช้มาตรการ lockdown ที่เข้มงวดตั้งแต่เดือนเมษายน ด้วยการฉีดวัคซีนที่มีความคืบหน้าไม่เร็วนัก ประกอบกับการระบาดระลอกใหม่ ทำให้กระทบต่อกิจกรรมเศรษฐกิจในประเทศ ขณะที่การท่องเที่ยวของชาวต่างชาติก็ยังมีแนวโน้มซบเซาต่อเนื่อง ทำให้เป็นปัจจัยหลักที่ฉุดรั้งการเติบโตในปีนี้ อย่างไรก็ดี การส่งออกที่ฟื้นตัวตามเศรษฐกิจโลก (จากข้อมูลล่าสุดพบว่าการส่งออกช่วงไตรมาสแรกขยายตัวที่ 5.0%YOY) และความสามารถในการทำนโยบายกระตุ้นทางการคลังจะเป็นปัจจัยสนับสนุนสำคัญของเศรษฐกิจกัมพูชาในปี 2564 นี้

• เศรษฐกิจสปป.ลาวปี 2564 มีแนวโน้มฟื้นตัวช้าท่ามกลางการระบาดระลอกใหม่ของ COVID-19 โดยคาดว่าจะเติบโตเพียง 3.5% (จาก -0.5% ในปี 2563) โดยการฟื้นตัวของเศรษฐกิจนำโดยการจำหน่ายไฟฟ้าและการลงทุนก่อสร้างโครงสร้างพื้นฐานเป็นหลัก แต่การระบาดของ COVID-19 ทำให้ภาครัฐต้องกลับมาใช้มาตรการ lockdown ที่เข้มงวดตั้งแต่ช่วงปลายเดือนเมษายนเป็นต้นมา จึงเป็นแรงกดดันต่อการฟื้นตัวของเศรษฐกิจ ขณะที่ภาครัฐมีความสามารถในการกระตุ้นเศรษฐกิจได้ไม่มากนัก เนื่องจากระดับหนี้สาธารณะในรูปเงินสกุลต่างประเทศยังอยู่ในระดับสูง ซึ่งเป็นความเสี่ยงหลักต่อเสถียรภาพเศรษฐกิจของสปป.ลาว

• เศรษฐกิจเมียนมามีแนวโน้มหดตัวอย่างหนักราว -10% ในปีงบประมาณ 2563/2564 (ตุลาคม 2563 – กันยายน 2564) หลังเผชิญสองปัจจัยลบ ทั้งจากการระบาดของ COVID-19 และความไม่สงบทางการเมือง โดยนอกจากการระบาดของ COVID -19 ที่กระทบต่อเศรษฐกิจเมียนมาแล้ว ภาคเศรษฐกิจส่วนใหญ่ยังได้รับผลกระทบจากขบวนการอารยะขัดขืน (civil disobedience movement: CDM) เพื่อต่อต้านการรัฐประหารและการปราบปรามโดยกองทัพ ซึ่งการคว่ำบาตรจากนานาชาติจะยิ่งส่งผลลบต่อแนวโน้มเศรษฐกิจเมียนมา โดยมีรายละเอียด ดังนี้

- การปราบปรามโดยกองทัพและความไม่แน่นอนทางการเมืองได้ส่งผลให้ธุรกิจหลายรายปิดตัวลงและตัวเลขว่างงานสูงขึ้น ส่งผลลบต่อการบริโภคภาคเอกชน (52% ของ GDP) และการลงทุนรวม (30% ของ GDP) โดยกิจกรรมทางเศรษฐกิจของเมียนมาได้รับผลกระทบจากความไม่สงบที่เกิดขึ้น สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตร่วงลงสู่จุดต่ำสุดในเดือนมีนาคม 2564 อีกทั้ง โครงสร้างบริการพื้นฐานต่างๆ ก็หยุดชะงัก เช่น การตัดสัญญาณอินเทอร์เน็ต และการปิดธนาคาร ขณะที่การฟื้นตัวทางเศรษฐกิจก็มีแนวโน้มเป็นไปอย่างเชื่องช้าท่ามกลางความไม่แน่นอนทางการเมืองที่ดำเนินต่อไป

- โอกาสการถูกคว่ำบาตรจากรัฐบาลต่างชาติเพิ่มเติมและธุรกิจเอกชนจะส่งผลลบต่อภาคส่งออก (26.4% ของ GDP) และ FDI (3.3% ของ GDP) ตั้งแต่เริ่มปีงบประมาณ (เดือนตุลาคม 2563) จนถึงวันที่ 16 เมษายน การส่งออกของเมียนมาหดตัวลง -15.7%YOY จากการระบาดระลอกใหม่ของ COVID-19 ในระหว่างเดือนตุลาคม-ธันวาคม 2563 และจากการยกเลิกคำสั่งซื้อหลังเกิดรัฐประหารในเดือนกุมภาพันธ์ 2564 นอกจากนี้ บริษัทหลายแห่งได้ตัดสินใจเลื่อนการลงทุนออกไปจากความเสี่ยงต่อชื่อเสียงองค์กรและโอกาสสร้างกำไรที่ต่ำ ซึ่งส่งผลกระทบต่อเนื่องกับ FDI ที่จะเข้ามาลงทุนในระยะกลางถึงยาว

ทั้งนี้ปัจจัยสำคัญของเศรษฐกิจเมียนมาที่ควรจับตามอง ได้แก่ 1) โอกาสถูกคว่ำบาตรจากประเทศเศรษฐกิจหลักเพิ่มเติม 2) ระดับความรุนแรงของการประท้วงและการปราบปรามโดยรัฐบาลทหาร และ 3) ความเปลี่ยนแปลงของนโยบายและกฎระเบียบสำคัญในประเทศ

สำหรับนัยต่อเศรษฐกิจไทย ตัวเลขทางเศรษฐกิจในช่วงที่ผ่านมาได้ส่งสัญญาณว่าการค้าและการลงทุนกับกลุ่มประเทศ CLMV เริ่มฟื้นตัวจากปีก่อนหน้า อย่างไรก็ดี แนวโน้มการค้าและการลงทุนจากไตรมาสที่ 2 ปี 2564 เป็นต้นไปยังคงเผชิญความเสี่ยงจากการระบาดระลอกใหม่ของ COVID-19 ในภูมิภาค

• การส่งออกจากไทยไป CLMV กลับมาฟื้นตัวอย่างช้าๆ ในไตรมาสที่ 1 ปี 2564 ขณะที่การลงทุนทางตรงจากไทย (TDI) ไป CLMV ชะลอลงในไตรมาส 4 ปี 2563 โดยในช่วงไตรมาสแรกของปี 2564 การส่งออกรวมจากไทยไป CLMV ขยายตัว 0.6%YOY ถือเป็นการขยายตัวเป็นครั้งแรกตั้งแต่เกิดการระบาด และปรับดีขึ้นเทียบกับ -12.0%YOY ในไตรมาสที่ 4 ปี 2563 โดยการส่งออกไปเวียดนาม เร่งตัวขึ้นเป็น 12.9%YOY จาก 3.6%YOY ในไตรมาส 4 ปี 2563 นำโดยการส่งออกรถยนต์และชิ้นส่วน ขณะที่การส่งออกไปเมียนมา หดตัว -18.5%YOY เทียบกับ -19.1%YOY ในไตรมาสที่ 4 ปี 2563 ตามอุปสงค์ภายในประเทศที่ซบเซาทั้งจากการระบาดและสถานการณ์การเมืองที่ทวีความรุนแรงขึ้น ในส่วนของการลงทุนโดยตรงในต่างประเทศของไทย (TDI) ไปยังกลุ่มประเทศ CLMV ชะลอเล็กน้อยจาก 26.1%YOY ในไตรมาสที่ 3 เป็น 24.4%YOY ในไตรมาสที่ 4 ปี 2563 เนื่องจากการลงทุนไปเมียนมา (คิดเป็น 22% ในปี 2563) ชะลอตัวอย่างมีนัยสำคัญ ในทางกลับกัน การลงทุนไปเวียดนาม (คิดเป็น 49%) ยังคงโดดเด่น โดยเติบโตดีต่อเนื่องเช่นเดียวกับกระแส FDI ที่เข้าไปยังเศรษฐกิจเวียดนามจากทั่วโลก

• ในระยะข้างหน้า การฟื้นตัวของการค้าและการลงทุนของไทยในภูมิภาค CLMV คาดว่าจะเติบโตได้อย่างค่อยเป็นค่อยไปและแตกต่างกันออกไปตามปัจจัยแต่ละประเทศ EIC มองว่าการส่งออกและการลงทุนทางตรงไปเวียดนามจะยังเป็นปัจจัยสนับสนุนหลัก จากแนวโน้มเศรษฐกิจที่เติบโตแข็งแกร่ง อย่างไรก็ดี การค้าและการลงทุนรวมของไทยใน CLMV จากไตรมาสที่ 2 ปี 2564 เป็นต้นไปจะยังเผชิญแรงกดดันจากการระบาดระลอกใหม่ของ COVID-19 ในภูมิภาค ซึ่งจะส่งกระทบต่ออุปสงค์ต่อสินค้าไทย ขณะที่การค้าและการลงทุนยังเมียนมา ยังคงเผชิญความเสี่ยงหลักจากสถานการณ์การประท้วงที่ยืดเยื้อ รวมถึงคำสั่งห้ามนำเข้าผลิตภัณฑ์เครื่องดื่มหลัก 5 ชนิดจากไทยผ่านด่านทางบกในเดือนพฤษภาคม

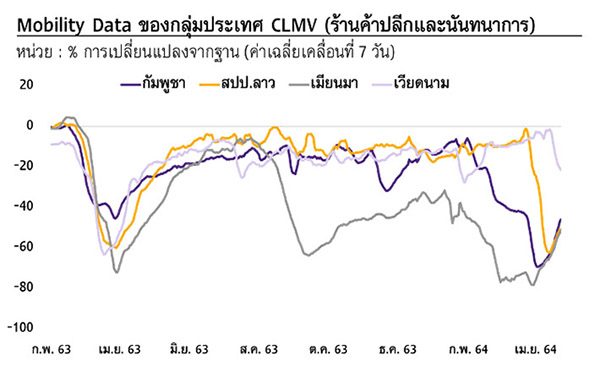

กิจกรรมเศรษฐกิจใน CLMV ร่วงลงหลังภาครัฐกลับมาใช้มาตรการ lockdown ที่เข้มงวด โดยในกรณีของเมียนมา กิจกรรมส่งสัญญาณฟื้นตัวเล็กน้อยหลังจากที่ปรับลดลงมากช่วงหลังเกิดรัฐประหาร

หมายเหตุ : Base line คือค่ามัธยฐานระหว่างวันที่ 3 ม.ค. – 6 ก.พ. 2563

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Google

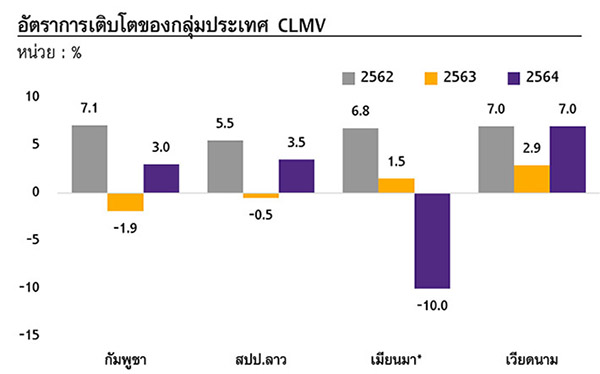

EIC ปรับลดคาดการณ์การเติบโตของเศรษฐกิจกัมพูชา สปป.ลาว และเมียนมาลงจากผลกระทบของการระบาดระลอกใหม่ของ COVID-19 สำหรับเมียนมาคาดว่าจะหดตัวสูงจากสถานการณ์ความไม่แน่นอนทางการเมืองที่ยืดเยื้อ

หมายเหตุ : *สำหรับเมียนมา ข้อมูลปี 2564 คือข้อมูลปีงบประมาณ 2563/2564

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ IMF WB ADB และหน่วยงานภาครัฐในกลุ่มประเทศ CLMV

บทวิเคราะห์โดย

พนันดร อรุณีนิรมาน ([email protected]) นักเศรษฐศาสตร์อาวุโส

ดร.ปพน เกียรติสกุลเดชา ([email protected]) นักวิเคราะห์

ปัณณ์ พัฒนศิริ ([email protected]) นักวิเคราะห์

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: www.scbeic.com

A51094

![]()

******************************************